【監修者プロフィール】

合同会社スタイルマネジメント 佐藤恵介

経済産業省 認定経営革新等支援機関

『資金繰り表作成&活用マニュアル』マネジメント社 2025年11月 共同著者

資金繰り改善、銀行対応(資金調達)、経営計画書作成、売上・利益改善などと支援する財務コンサルタント

『資金繰り表作成&活用マニュアル』

2025年11月 マネジメント社より共同出版

Amazonにて発売中

「社員の給与を上げたいが、利益が残らない」「労働分配率が高いと言われたが、どう下げればいいのか分からない」——。

年商1億円から10億円規模へと成長するフェーズの経営者にとって、労働分配率は単なる会計指標ではなく、「会社の生存率」を決める極めて重要なコンパスです。

本記事では、数多くの中小企業の資金繰りを改善してきた財務コンサルタントの視点から、労働分配率の正しい捉え方と、キャッシュフローを最大化するための実践的なコントロール術を、私が普段コンサルティングで使用している「お金のブロックパズル」の図解を用いて解説します。解説します。

1.労働分配率の基本と「社長がみるべき」計算式

労働分配率とは、会社が生み出した価値(付加価値)のうち、どれだけを人件費に配分したかを示す指標です。

労働分配率の計算式

労働分配率 = 人件費 / 付加価値額(粗利額)

ここで多くの経営者が陥る罠が、「付加価値」の定義です。

中小企業の実務においては、以下の計算式で「粗利」として捉えるのが最もスピーディーで実践的です。

粗利 ≒ 売上高 - 変動費(売上原価・仕入・外注費など)

しかし、数式だけではイメージが湧きにくいかもしれません。

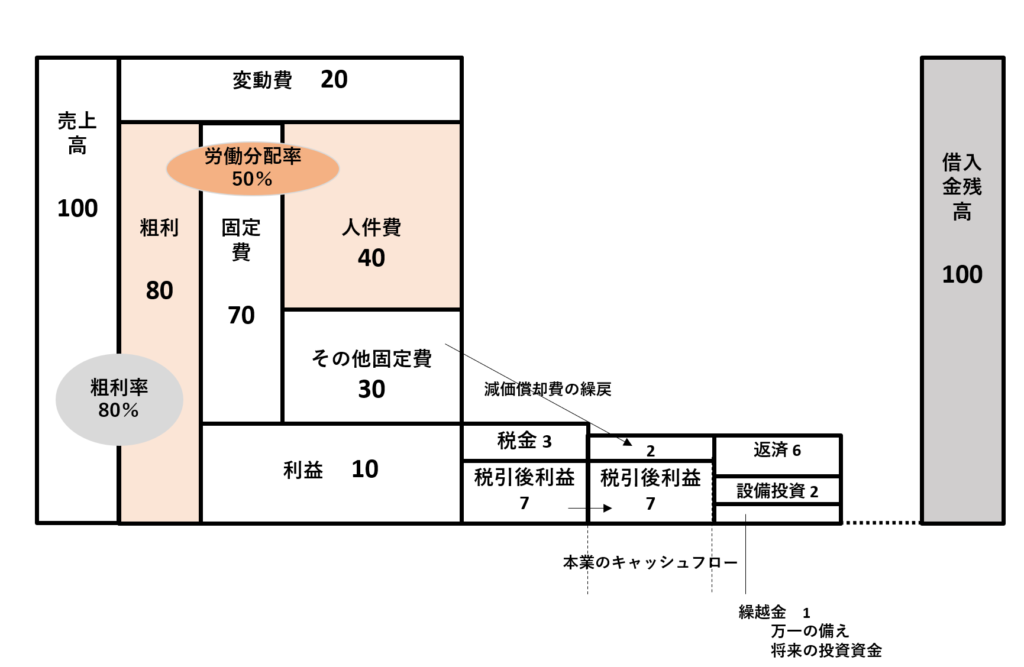

そこで、私も所属している日本キャッシュフローコーチ協会の理事である和仁達也さんが考案した「お金のブロックパズル」を使って、ビジュアルで捉えてみましょう。(日本キャッシュフローコーチ協会)

【お金のブロックパズルによる「労働分配率」の考え方】

- 売上高(100): 会社に入ってくるお金の総額です。

- 変動費(20): 売上の増減に比例して出ていくお金(仕入原価、外注費など)です。

- 粗利(80): 売上から変動費を引いた残り。これが実質的な会社の収入です。

- 固定費(70): 売上の増減とは関係なく、固定的にかかる費用です。

- 人件費(40): 役員報酬、給与、賞与、法定福利費(社会保険料等)の合計です。

この図の場合、80の粗利に対して人件費40なので、労働分配率は50%となります。

2.【財務コンサル視点】なぜ10億円規模の企業で「分配率」が狂うのか

年商が3億、5億と伸びていく過程で、多くの企業が「売上は増えているのに、なぜか手元の現金が増えない」という状況に陥ります。

その原因の多くは、労働分配率の「無意識な上昇」にあります。

一次情報:A社(製造業・年商6億円)の事例

- 状況:

受注は好調。人手不足解消のため現従業員の給与水準を上げ、さらに採用を強化。 - 問題:

労働分配率が前年55%→62%へ上昇。わずか7%の差ですが、これにより年間約2,000万円のキャッシュが消失。借入金の返済が滞り始めました。 - 診断:

「売上の伸び」に対し「生産性(1人あたりの付加価値)」の改善が追いついていない状態で固定費(給与)だけを先行させたことが原因

3.業種別の適正水準と「目指すべきベンチマーク」

「うちは高いのか低いのか?」という質問をよく受けます。

経済産業省の統計等をベースにした、中小企業のリアルな目安は以下の通りです。

| 業種 | 標準的な目安 | 危険水準(資金繰り悪化) |

| 製造業 | 45%~55% | 65%以上 |

| 卸売業 | 40%~50% | 60%以上 |

| 小売業 | 50%~60% | 75%以上 |

| サービス業 | 55%~65% | 80%以上 |

※アドバイス1:

もし貴社が「労働分配率60%を超えている」かつ「経常利益率が3%以下」であれば、早急に構造改革が必要です。銀行からの評価も下がり、追加融資が受けにくくなるボーダーラインです。

※アドバイス2:

もし自社の労働分配率の適正値が何%なんだろうか?と思われたときに、考えていただきたいのは、過去の適正な利益が出た時の労働分配率の数値です。その数値を今後のベンチマークとして考えてみてください。

4.資金繰りを劇的に改善する「労働分配率」3つのコントロール術

分配率を下げる=「給与をカットする」ではありません。それは手を付けてはいけない最悪の選択です。

財務のプロが推奨するのは以下のステップです。

① 「粗利」を意識した単価アップ

分配率を下げる最も健全な方法は、分母(粗利額、付加価値)を増やすことです。

- アクション:

低利益率の取引を精査し、勇気を持って価格改定を行う。または、付加価値の高い新サービスへリソースを集中させる。

② 変動人件費(賞与・インセンティブ)の活用

固定給を上げすぎると、売上が下がった時に分配率が跳ね上がり、即座にキャッシュが枯渇します。

- 手法:

利益が出た分を「決算賞与」として分配する仕組みを構築する。これにより、会社が苦しい時の安全弁を確保しつつ、社員への還元を両立できます。

③ 「人時生産性」の可視化

「1人が1時間あたりいくらの付加価値を生んでいるか」を計算してください。

- 計算例:

付加価値額 ÷ 総労働時間 これが向上していないのに給与だけを上げるのは、財務的な自殺行為です。

5.【FAQ】経営者からよくある相談

Q. 赤字でもないのに、なぜ分配率を気にしなきゃいけないの?

A. 中小企業にとって「利益」は「次の投資(採用・設備・広告)」の原資だからです。分配率が高い状態は、将来の成長の芽を摘んでいる状態。3年後の競争力に差が出ます。

Q. 労働分配率を下げたら、社員が辞めませんか?

A. 逆です。「高分配率=低利益」の会社は昇給原資が作れません。生産性を高めて分配率を「適正」に保つからこそ、継続的な昇給が可能になるのです。

6.まとめ:社長の仕事は「分配のルール」を決めること

労働分配率は、経営者の「思想」が数字に表れたものです。

10億円企業を目指すなら、「社員にこれだけ払いたいから、これだけの付加価値を出す構造を作る」という逆算の経営が求められます。