【監修者プロフィール】

合同会社スタイルマネジメント 佐藤恵介

経済産業省 認定経営革新等支援機関

『資金繰り表作成&活用マニュアル』マネジメント社 2025年11月 共同著者

資金繰り改善、銀行対応(資金調達)、経営計画書作成、売上・利益改善などと支援する財務コンサルタント

『資金繰り表作成&活用マニュアル』

2025年11月 マネジメント社より共同出版

Amazonにて発売中

投資は「実行」よりも「回収」が難しい

前半の記事では、設備投資の「目的」と「戦略」について解説しました。しかし、どれほど素晴らしい戦略も、お金が回らなければ絵に描いた餅です。

「売上が増えれば返済できる」――。もしあなたがそう考えているなら、それは非常に危険です。

年商10億円規模の企業が設備投資でつまずく最大の理由は、「キャッシュフローの認識不足」にあります。後半では、投資効果をいかに数値化し、どのように資金を調達し、確実に返済していくかという「財務の急所」を解説します。

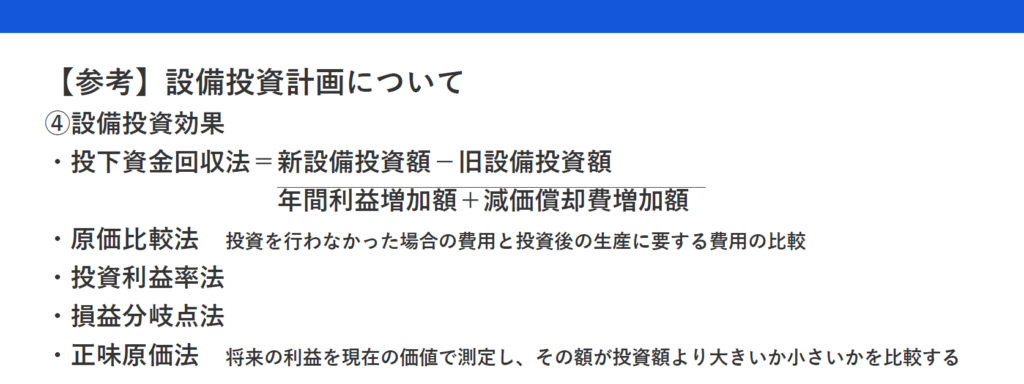

1.投資効果を「科学」する:5つの測定手法

投資を決断する前に、必ず複数の手法で「投資効果」を測定してください 。資料には以下の5つの主要な手法が挙げられています 。

- 投下資金回収法(ペイバック法):

新設備の投資額から旧設備の売却額を引き、それを「年間利益増加額 + 減価償却費増加額」で割ります 。何年で元が取れるかを測る最も直感的な方法です。 - 原価比較法:

「投資を行わなかった場合の費用」と「投資後の生産に要する費用」を比較します 。コストダウンを主目的とする合理化投資で威力を発揮します。 - 投資利益率法(ROI):

投資額に対して、年間でどれだけの利益(リターン)が得られるかをパーセンテージで評価します 。 - 損益分岐点法:

投資によって固定費が増えることで、損益分岐点がどの程度上昇するかを分析します 。増えた固定費を補うために、あとどれだけの売上増が必要かを明確にします。 - 正味原価法(NPV法):

将来得られるキャッシュフローを「現在の価値」に換算し、それが投資額より大きいかを比較します 。時間軸を考慮した、最も高度で本質的な評価手法です。

2.賢い「資金調達」のルール:バランスとタイミング

投資に必要な資金をどこから持ってくるか。この「調達計画」こそが、企業の財務体質を左右します 。

自己資金と外部資金のバランス

企業内の内部資金(現預金、資産処分代金など)をすべて使い果たすのは得策ではありません 。一方で、全額借入に頼りすぎるのも財務の健全性を損ないます。増資や社債、補助金・助成金の活用も含め、多角的な検討が必要です 。

調達の可能性とスケジュール

「借りられるつもり」で計画を進め、直前で否決されることほど恐ろしいことはありません。事前に金融機関と十分な調整を行い、調達可能性をチェックしてください 。また、着工金・中間金・残金といった「支払時期」と「調達スケジュール」にミスマッチが生じないよう、緻密な把握が求められます 。

投資後の財務状態

投資を実行した結果、自己資本比率が低下しすぎて、次のチャンスで身動きが取れなくならないか。投資後の「健全性」をシミュレーションしておくことが重要です 。

3.返済の鉄則:財源は「フリーキャッシュフロー」にあり

多くの経営者が陥る罠、それが「利益が出れば返せる」という誤解です。返済計画を立てる際、財務コンサルタントが必ず計算するのが以下の数式です 。

返済財源 = 経常利益 + 減価償却費 - 法人税等 = フリーキャッシュフロー

- 減価償却費を足す理由:

減価償却費は「現金の流出を伴わない費用」だからです。手元に残る現金として返済に充てられます。 - 法人税を引く理由:

税金を払った後の「残り」でしか返済はできないからです。

この「フリーキャッシュフロー」の範囲内で返済(元金返済)が完結しているかを確認してください。

もし、返済額がフリーキャッシュフローを上回る場合、その差額は「既存の現預金」を切り崩すか、別の借入で補うことになり、じわじわと資金繰りが悪化していきます。

返済条件と償還能力に「ミスマッチ」がないか。特に、設備の耐用年数よりも極端に短い返済期間を設定してしまうと、資金繰りは一気に苦しくなります 。

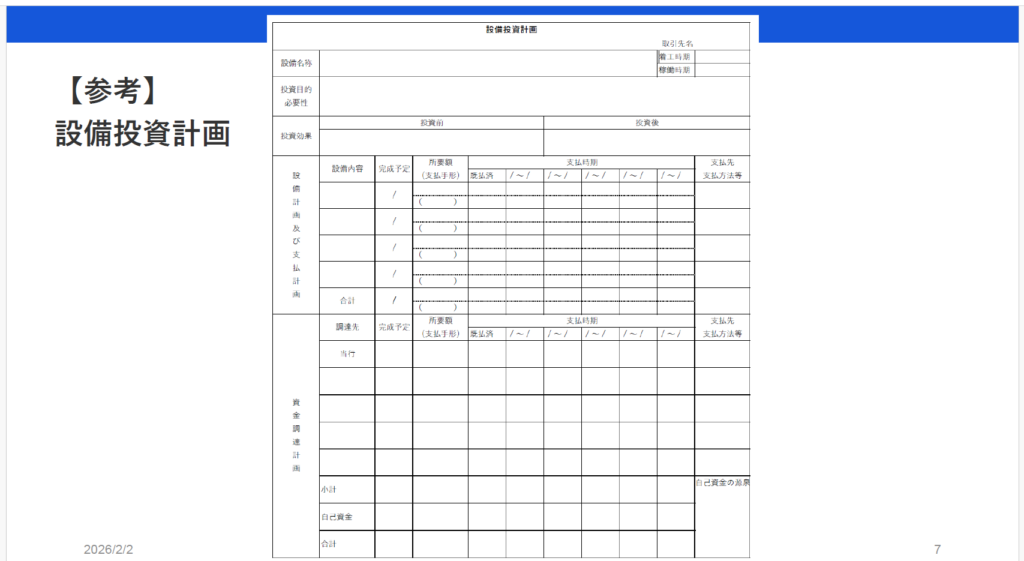

4.実践:計画書を「実行可能」な形に落とし込む

最後に、具体的な「設備投資計画書」の項目を整理しましょう 。

- 設備名称と内容: 誰が読んでもわかる具体的な内容 。

- 投資目的と必要性: 前半で磨き上げた「戦略」を記述します 。

- 投資金額と支払計画: いつ、誰に、いくら、どのような方法(手形・振込等)で支払うか 。

- 完成・稼働予定: 収益が発生し始める時期を明確にします 。

- 資金調達の内訳: 当行、他行、自己資金の出所を明確に分類します 。

これらの情報を1枚の表にまとめることで、経営者自身も、そして融資を担当する銀行員も、投資の全貌を一目で把握できるようになります。

結論:プロのアドバイスを「決断」の武器に

1億〜10億円規模の中小企業にとって、設備投資は「成功すれば躍進、失敗すれば衰退」という重大な分岐点です。

「経営戦略上不可欠であり、目的と内容が適正で、調達・償還計画が確かであること」 。 この3条件が揃ったとき、設備投資は貴社の成長を加速させる最強のエンジンとなります。

もし、貴社の作成した計画書に不安がある、あるいは「銀行を説得できる自信がない」という場合は、ぜひ専門家である資金繰りアドバイザーを頼ってください。客観的な数字と豊富な実績に基づいた監修を受けることで、計画の精度は劇的に高まります。

あなたの決断が、素晴らしい未来を切り拓くことを心より願っております。