【監修者プロフィール】

合同会社スタイルマネジメント 佐藤恵介

経済産業省 認定経営革新等支援機関

『資金繰り表作成&活用マニュアル』マネジメント社 2025年11月 共同著者

資金繰り改善、銀行対応(資金調達)、経営計画書作成、売上・利益改善などと支援する財務コンサルタント

『資金繰り表作成&活用マニュアル』

2025年11月 マネジメント社より共同出版

Amazonにて発売中

銀行から「一度、お店(会社)に伺ってもいいですか?」と連絡があったとき、

あるいは、資金繰りを何とかするために銀行へ相談に行くとき、

多くの経営者は少なからず緊張を覚えるものです。

「何か粗探しをされるのではないか」

「痛いところを突かれたらどうしよう」

そう身構えてしまう気持ちはよく分かります。

しかし、長年企業の資金調達を支援してきた私の経験から申し上げますと、銀行訪問は「最大のチャンス」です。

なぜなら、決算書という「紙」の情報だけでは伝わらない、あなたの会社の強みや熱意、経営管理の質を直接アピールできる絶好の機会だからです。

本記事では、教科書通りのマナー講座ではなく、

「いかにして銀行員に『この会社に貸したい』と思わせるか」という視点に絞り、銀行訪問の準備から当日のキラー質問対策まで、現場のノウハウを余すところなくお伝えします。

銀行訪問には「2つのパターン」があることを理解する

一口に「銀行訪問」と言っても、状況によってその意味合いは大きく異なります。まずはここを整理しましょう。

1.こちらから銀行へ出向く場合(相談・依頼)

新規融資の申し込みや、金利交渉、条件変更(リスケジュール)の依頼など、明確な目的があるケースです。

この場合、立場上は「お願いする側」になりますが、決して卑屈になる必要はありません。銀行にとっても融資先は大切なお客様です。

「ビジネスパートナーとして、融資案件という商品を提案しに行く」という対等なマインドセットを持ちましょう。

2.銀行員が会社に来る場合(実地調査・モニタリング)

「近くまで来たので」「新任の支店長がご挨拶を」といった理由で訪問・来社するケースです。 これは単なる挨拶ではありません。銀行用語で言う「実地調査」を兼ねています。

- 工場は稼働しているか(機械は動いているか)

- 在庫の山積み(不良在庫)はないか

- 従業員の活気はあるか

- 社長のデスク周りは整理されているか

彼らは雑談をしながら、これらの「定性情報」を鋭くチェックしています。

特にアポなしの訪問の場合、ありのままの現場を見ようとする意図がある場合も多いため、日頃の「見られる準備」が重要になります。

【保存版】銀行が貸したくなる企業の「3大準備リスト」

面談の成否は、当日のトークスキルよりも「事前の準備」で8割決まります。以下の3つは必ず揃えてください。

① 数字の根拠(直近の試算表と資金繰り表)

「最近どうですか?」「まあまあです」という会話は、友人同士なら良いですが、銀行取引ではNGです。

銀行員が最も嫌うのは「数字を把握していない経営者」です。

決算月から3ヶ月以上経過している場合は、必ず直近の試算表を用意してください。たとえ税理士のチェック前で精度が多少荒くても、「現在の数字を把握している」という姿勢が信用に繋がります。

また、融資をお願いする場合は「資金繰り表(向こう6ヶ月〜1年分)」が必須です。

「いつ、いくら足りなくなり、どう返済するのか」が可視化されていない融資案件は、銀行内での決裁(稟議)が非常に通りにくくなります。

② 事業のストーリー(定性情報の言語化)

数字(定量情報)の次は、ストーリー(定性情報)です。

私が担当したある製造業(A社)の事例ですが、赤字決算直後でも融資が通ったケースがあります。その勝因は、社長が「なぜ赤字なのか(一時的な設備投資のため)」「この投資が来期どう回収できるか」を、A4用紙1枚のサマリーにまとめて説明できたからでした。

- 自社の強みは何か(技術、販路、人材)

- 現在の課題は何か

- その課題をどう解決しようとしているか

これらを自分の言葉で語れるように整理しておきましょう。

また自社の定性情報を把握・整理するのに、よいツール・資料があります。

それが、「ローカルベンチマーク」です。経済産業省が作成している、誰でも無料でダウンロードできる、経営判断/診断ツールです。

下記のように、

・製品製造、サービス提供における業務フローと差別化ポイント

・商流把握

・経営者について(経営理念、後継者)

・事業(事業沿革、強み、弱み)

・企業を取り巻く環境・関係者

・内部管理体制(組織、事業計画、研究開発、人材育成)

を整理することができます。

③ 環境整備(5Sの徹底)

銀行員が会社に来る場合、最も見られているのは「整理整頓(5S)」です。

これは精神論ではありません。「資材置き場が整理されている=在庫管理ができている」「床が綺麗=安全管理ができている」という、経営能力のバロメーターとして判断されます。

以前、融資審査で揉めていた企業の現場を整理整頓しただけで、「管理体制が変わった」と評価され、融資が実行されたケースもあるほどです。玄関、トイレ、社長室は最低限磨き上げておきましょう。

銀行員はここを見ている!面談時のチェックポイント

いざ面談となった際、スーツのブランドや高級なお茶菓子は重要ではありません。重要なのは「信頼に足る人物か」という一点です。

担当者と決裁者(支店長・課長)の役割の違い

銀行訪問には、担当者だけでなく上席(支店長や融資課長)が同席することがあります。この時、ターゲットを間違えないでください。

- 支店長・課長(決裁権者): 人物像、経営ビジョン、熱意を見ています。「この社長に賭けていいか」を判断します。

- 担当者(実務者): 稟議書を書くための「材料」を欲しがっています。細かい数字や資料の整合性を気にします。

攻略法:

支店長には大きなビジョンと熱意を伝え、担当者には帰り際に「今日の話の裏付け資料です」と数字データを渡す。この役割分担への配慮ができると、「分かっている経営者」として評価が急上昇します。

結局、審査する側も人です。その人が、あなた(この経営者)に貸したいと思えるかどうか?が大事です。そのためには、あなたの考えや思いを伝えてください。

「嘘」と「隠し事」は即アウト

絶対にやってはいけないのは、粉飾(数字をよく見せること)や、都合の悪い事実(他社からの借入や訴訟トラブルなど)を隠すことです。

銀行の情報網は想像以上に広いです。後からバレた場合、その瞬間に「信頼関係の毀損」として、以降の融資はストップします。悪い情報は、むしろこちらから先に開示し、「対策をどう考えているか」を話す方が心証は良くなります。

【実例】聞かれることは決まっている!想定問答集(Q&A)

面談で聞かれる質問は、概ねパターンが決まっています。ここでは、私が顧問先と練習する際の「OK回答」と「NG回答」の一部を特別に公開します。

Q1. 「最近、業績はいかがですか?」

× NG回答 「おかげさまで忙しいですよ」「まあ、ぼちぼちです」 (※具体性がなく、感覚で経営していると思われる)

◎ OK回答 「前期比で売上が約10%伸びています。特に昨年導入した〇〇という新製品が好調で、粗利ベースでも5%改善しています。ただ、原材料高の影響が出始めているので、来月からは価格転嫁を進める予定です」 (※具体的な数字+要因+今後の対策までセットで答える)

Q2. 「この勘定科目(経費)が増えている理由は?」

× NG回答 「あれ、何だったかな…経理に任せているので確認します」 「いろいろ物入りでして…」 (※資金使途の管理が甘いと判断される)

◎ OK回答 「これは採用教育費です。来期の営業強化を見込んで新人を入れたため一時的に増えていますが、半年後には戦力化して回収できる見込みです」 (※「浪費」ではなく、将来への「投資」であることを明確にする)

Q3. 「他行さん(他金融機関)の利用状況はどうですか?」

× NG回答 「A銀行さんからも借りています(だけ)」 (※情報が少なすぎる)

◎ OK回答 「設備資金はA銀行さんの長期でお願いしていますが、今回の運転資金については、普段からお世話になっている御行(おんこう)にメインで相談したいと考えています」 (※他行との取引事実を認めつつ、目の前の銀行を立てるバランス感覚が重要)

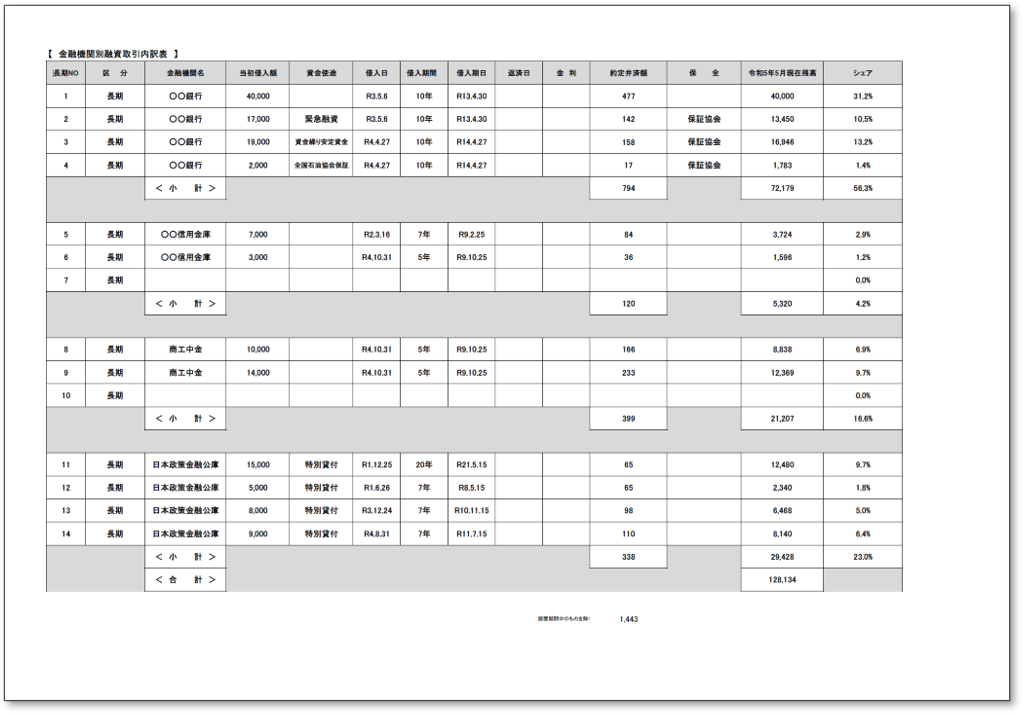

※銀行は他行の動きを知りたがっています。ここは隠すことなく、共有すると良いと思います。実際に私は下記のように「金融機関取引一覧表」を作って、クライアントさんと取引のあるどの銀行にも共有するようにしています。

よくある質問(FAQ)

Q. 決算が赤字なのですが、訪問して融資相談しても大丈夫でしょうか?

A. 問題ありません。むしろ訪問すべきです。 赤字だからといって門前払いされるわけではありません。「なぜ赤字になったのか(一過性か構造的か)」と「黒字化への具体的な道筋」を説明し、「資金繰り表」を提出すれば、融資の可能性は十分にあります。逆に、赤字だからと銀行を避けて情報開示をしない方が、不信感を招きマイナスになります。

Q. お土産や手土産は持っていくべきですか?

A. 基本的には不要です。 以前は手土産を持っていく風習もありましたが、現在はコンプライアンス(法令遵守)の観点から、物品の受け取りを禁止している銀行がほとんどです。無理に渡そうとすると逆に困らせてしまうので、気持ちだけで十分です。

Q. オンライン面談(Zoom等)の場合、気をつけることはありますか?

A. 画面に映る背景と通信環境に注意してください。 背景に乱雑な書類が積み上がっていないか確認しましょう。また、通信が途切れると重要な数字の話が伝わりません。有線LANなど安定した環境で臨むことが、ビジネスへの真剣度を示すことにも繋がります。

まとめ:銀行訪問は「試験」ではなく「プレゼン」の場

銀行訪問や面談に対して、「審査される場」と受動的に捉えているうちは、なかなか良い結果は生まれません。

銀行員は、お金を貸すことで利息を得るビジネスをしています。つまり、彼らも本音では「貸せる企業(安心して貸せる先)」を探しているのです。

- 自社の状況を隠さずオープンにする(透明性)

- 数字に基づいた計画を語る(論理性)

- 約束を守り、素早く対応する(誠実性)

この3つを示すことができれば、銀行はあなたの会社の「監視役」ではなく、成長を支える最強の「パートナー」に変わります。

ぜひ、次回の銀行訪問では、単にお願いするのではなく、「自社の将来性という商品を売り込む」という気持ちで臨んでみてください。その姿勢の変化を、銀行員は必ず敏感に感じ取るはずです。