【監修者プロフィール】

合同会社スタイルマネジメント 佐藤恵介

経済産業省 認定経営革新等支援機関

『資金繰り表作成&活用マニュアル』マネジメント社 2025年11月 共同著者

資金繰り改善、銀行対応(資金調達)、経営計画書作成、売上・利益改善などと支援する財務コンサルタント

『資金繰り表作成&活用マニュアル』

2025年11月 マネジメント社より共同出版

Amazonにて発売中

メガバンク、地方銀行、信用金庫、信用組合、商工中金、そして日本政策金融公庫。似ているようで全く違うこれらの金融機関の違いを知っていますか?それぞれの特徴から、個人・法人別のメリット、目的別のおすすめまで、金融機関の選び方を財務の専門家がわかりやすく解説します。

3つの分類でスッキリ理解!日本の金融機関

「銀行の種類」と聞くと複雑に思えますが、日本の金融機関は、その成り立ちや目的によって大きく3つのグループに分類できます。

- 株式会社(営利目的)

- 例: メガバンク、地方銀行、ネット銀行、商工中金

- 目的: 株主の利益を最大化するため、利益を追求します。

- 協同組織(相互扶助)

- 例: 信用金庫(信金)、信用組合(信組)

- 目的: 会員や組合員、地域社会の相互扶助・繁栄を目的とします。

- 政府系金融機関(政策目的)

- 例: 日本政策金融公庫、日本銀行など

- 目的: 国の政策(例:中小企業支援、創業促進)を実現するため、民間の金融機関では対応しきれない分野(リスクの高い融資など)を補完します。

【比較表】ひと目でわかる!金融機関の種類と特徴

私たちが接する主要な金融機関を一覧表で比較します。

| 項目 | メガバンク | 地方銀行 | 信用金庫 | 信用組合 | ネット銀行 | 商工中金 | 日本政策金融公庫 |

| 分類 | 株式会社 | 株式会社 | 協同組織 | 協同組織 | 株式会社 | 株式会社 | 政府系 |

| 例 | 三菱UFJ銀行 三井住友銀行 みずほ銀行 | 横浜銀行 静岡銀行 千葉銀行 | 京都中央信用金庫 城南信用金庫 岡崎信用金庫 | 近畿産業信用組合 茨城県信用組合 長野県信用組合 | 楽天銀行 住信SBIネット銀行 GMOあおぞらネット銀行 | 国民生活事業 中小企業事業 農林水産事業 | |

| 拠点 | 全国・海外 | 特定の地域 | 特定の地域 | 特定の地域・職域 | ネット上 | 全国(主要都市) | 全国(主要都市) |

| 取引対象 | 大企業~個人 | 地域の中小企業・個人 | 地域の中小企業・個人 | 地域・職域の組合員 | 個人・法人 | 中小企業(組合員) | 中小企業・創業者 |

| 得意分野 | 大規模融資、海外取引 | 地元企業への融資 | 小規模融資、創業融資 | 小規模融資、業種特化 | 振込手数料、API連携 | 中長期の設備融資 | 創業融資、セーフティネット |

| 預金機能 | あり | あり | あり | あり | あり | あり | なし |

| 根本目的 | 営利(株主) | 営利(株主) | 相互扶助(会員) | 相互扶助(会員) | 営利(株主) | 中小企業支援 | 政策の実現(民業補完) |

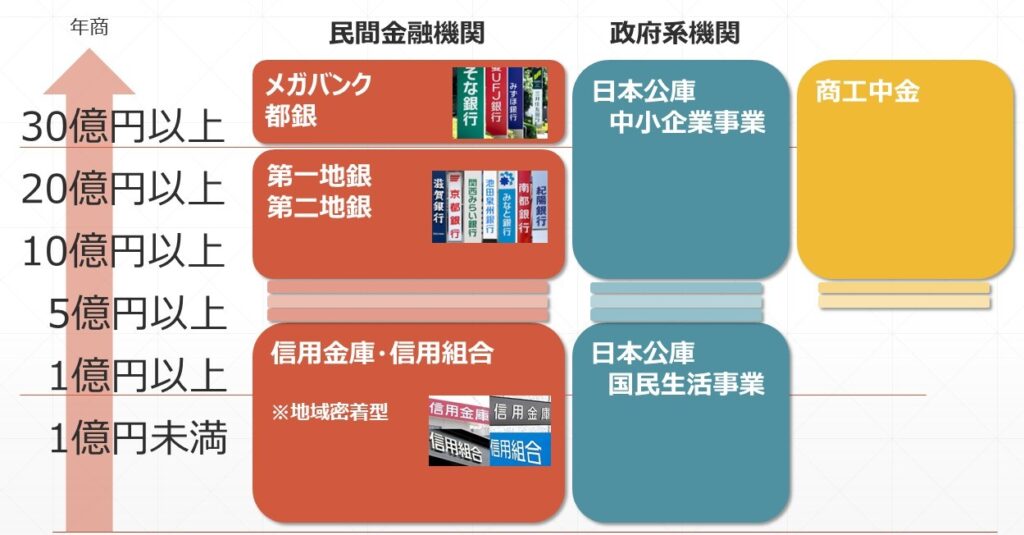

また、企業の年商に応じた、取引しておくと良い銀行を図で表しておりますので、こちらも参考になさってください。(年商はあくまでも目安です)

株式会社の金融機関(メガバンク, 地銀, ネット銀行, 商工中金)

① メガバンク(全国・海外の巨人)

- 特徴: 巨大な資産とネットワークを持つ銀行グループ(三菱UFJ、三井住友、みずほ、りそな)。

- 得意分野: 大企業の融資、海外取引、M&A支援。

- ポイント: 圧倒的な信頼感とサービス網が魅力ですが、中小企業や個人事業主への小口融資はハードルが高い側面もあります。

② 地方銀行(地銀)(地域の優等生)

- 特徴: 特定の都道府県や地域を基盤とする銀行。

- 得意分野: 地元経済に精通し、地域の中堅・中小企業への融資に積極的。

- ポイント: 住宅ローンや資産運用など、対面での手厚いサポートが期待できます。

③ ネット銀行(効率化のエキスパート)

- 特徴: 実店舗を持たず、ネット上でサービスを提供する銀行。

- 得意分野: 安い振込手数料、高い預金金利、会計ソフトとのAPI連携。

- ポイント: 日々の決済や経理業務の効率化に最適ですが、対面での融資相談はできません。

④ 商工中金(中小企業の成長支援)

- 特徴: 中小企業の金融を専門とする、半官半民から株式会社化したユニークな銀行。

- 得意分野: 中小企業(特に製造業など)の中長期的な設備投資融資。

- ポイント: 企業の成長ステージを上げるための大型融資に強みがあります。利用には原則として組合員資格が必要です。

地域密着型の金融機関(信金, 信組)

⑤ 信用金庫(信金)(地元の応援団)

- 特徴: 営業地域が限定された、地域社会の相互扶助を目的とする協同組織。

- 得意分野: 地域密着で親身なサポート。小規模事業者や個人事業主の融資相談に強い。

- ポイント: 「実績(決算書)」だけでなく「計画(事業計画書)や人柄」を評価する傾向があります。

⑥ 信用組合(信組)(特定のコミュニティの柱)

- 特徴: 信用金庫と同じ協同組織ですが、組合員資格が「地域」だけでなく「業種(医師など)」や「職域(〇〇会社など)」で決まる場合があります。

- 得意分野: 信用金庫とほぼ同様ですが、業種別信組はその業界特有の事情に精通している強みがあります。

政府系金融機関

⑦ 日本政策金融公庫(創業者・中小企業の最強の味方)

日本政策金融公庫とは?

日本政策金融公庫(通称「公庫」)は、政府が100%出資する金融機関です。

その最大の目的は、営利を追求することではなく、国の政策を実現すること。

具体的には、民間の銀行(メガバンク、地銀、信金など)だけでは支援しきれない分野、例えば「実績のない創業者」や「災害・不況で困窮する中小企業」への資金供給(=民業補完)を最大の使命としています。

メリット(特筆すべき強み)

- 創業融資に圧倒的に強い: 日本で起業する人の多くが、最初に公庫の「新創業融資制度」を利用します。民間の銀行が「実績がないから」と融資をためらう相手(=創業者)に、低金利で積極的に融資するのが公庫の「仕事」です。

- 低金利・長期・無担保無保証の融資: 国の政策に基づいているため、民間より有利な条件(低い金利、長い返済期間)で融資を受けられるケースが多いです。特に「無担保・無保証人」の制度が充実している点は、創業者にとって計り知れないメリットです。

- セーフティネット機能: 景気後退、自然災害、感染症拡大など、企業努力だけではどうにもならない危機的状況の際に、緊急の融資(セーフティネット貸付)で企業を支える役割を担います。

デメリット・注意点

- 預金機能がない: 公庫は「融資専門」の機関です。お金を預けたり、振り込んだりするための「口座」を作ることはできません。日々の決済は、他の銀行(ネット銀行、信金など)を利用する必要があります。

- 審査の視点が異なる: 民間銀行が「この会社は儲かっているか?」を見るのに対し、公庫は「この事業は国の政策(例:雇用創出、地域活性化)に合致しているか?」という視点も持って審査します。

【目的別】あなたに最適な金融機関は?選び方ガイド

ここまでの特徴を踏まえ、「結局、自分はどこを選べばいいのか?」という疑問にお答えします。

個人(プライベート)で利用する場合

個人の場合、**「手数料」と「相談のしやすさ」**で使い分けます。(※この分野では日本政策金融公庫は基本的に関わりません)

- とにかく手数料を節約し、スマホで完結させたい→ ネット銀行

- 住宅ローンや資産運用を、対面でじっくり相談したい→ 地方銀行 または 信用金庫、信用組合

- 海外出張・転勤が多く、グローバルに使いたい→ メガバンク

法人・個人事業主(ビジネス)で利用する場合

法人の場合は、「事業のステージ」で選び方が全く異なります。

【最重要】創業したばかりで、初めての融資相談をしたい

→ ①日本政策金融公庫 + ②信用金庫 or 信用組合

- 専門家の視点:

これは議論の余地なく、まず「日本政策金融公庫」の『新創業融資制度』に相談してください。 これが日本の創業支援のスタンダードです。私が担当する創業者のほぼ100%が、まず公庫からの融資を目指します。なぜなら、彼らは「創業者の事業計画書」を審査することに最も長けており、担保や保証人なしでの融資に最も積極的だからです。

さらに重要な戦略として、公庫と並行して「地元の信用金庫・信用組合」にも相談し、少額でも良いので融資実績(=取引実績)を作っておくことを強く推奨します。公庫は預金口座を持てないため、日々の売上入金や経費支払いのための「決済口座」を信金などで作り、そこをメインバンクとして育てていくのです。「融資は公庫、決済は信金」これが、創業期を乗り切るための鉄板の布陣です。

日々の振込や経理業務を、とにかく効率化したい

→ ネット銀行

- 専門家の視点(注意点):

バックオフィスの効率化にネット銀行は必須です。ただし、「決済・効率化用のネット銀行」と「融資相談・信頼関係構築用の信金/地銀/公庫」は、明確に分けて考えましょう。ネット銀行の取引実績だけでは、対面での融資交渉は難しいのが実情です。

事業が軌道に乗り、中長期の設備投資や全国展開をしたい

→ 地方銀行、メガバンク、または 商工中金

- 専門家の視点:

売上が数億円規模になり、新工場の建設など大型の設備投資が必要になった場合、商工中金や地方銀行が強力な選択肢となります。また、公庫も成長ステージに応じた追加融資に対応してくれます。海外取引が始まるならメガバンクが必須です。

まとめ:目的とステージで金融機関を使い分ける

金融機関には、それぞれ異なる役割と得意分野があります。

- メガバンク: 全国・海外対応。大企業の取引。

- 地方銀行: 地域密着。地元の中堅企業や対面相談。

- ネット銀行: 効率とコスト。日々の決済や経理効率化。

- 信用金庫・信用組合: 超・地元密着。小規模事業者との対面関係構築。

- 商工中金: 中小企業専門。中長期の設備投資。

- 日本政策金融公庫: 政府系。創業融資とセーフティネット。

完璧な金融機関はありません。あなたの「目的」と「事業ステージ」を明確にし、これらの金融機関を賢く使い分けることが、現代の最適解と言えるでしょう。

銀行の種類に関するよくある質問(FAQ)

(Q1) 信用金庫と信用組合の、具体的な違いは何ですか?

(A1) どちらも地域や職場の相互扶助を目的とした協同組織ですが、主な違いは「組合員資格」と「規模」です。信用金庫は営業地域内の人なら幅広く会員になれますが、信用組合は地域だけでなく「業種別(医師など)」や「職域別(〇〇会社など)」で組織されている場合があります。

(Q2) 日本政策金融公庫と他の銀行の、一番の違いは何ですか?

(A2) 一番の違いは「目的」と「預金機能の有無」です。公庫の目的は「政策の実現(創業支援など)」であり、利益追求が第一ではありません。また、融資専門機関であるため、お金を預けたり振り込んだりする「預金口座」は作れません。

(Q3) 法人や個人事業主は、複数の金融機関をどう使い分けるべきですか?

(A3) 財務コンサルタントとして、以下の使い分けを強く推奨します。

1. 創業・融資用: 日本政策金融公庫(創業融資のエース)

2. 決済・メインバンク用: 信用金庫または地方銀行(対面での関係構築、日々の入出金)

3. 効率化・サブバンク用: ネット銀行(振込手数料の削減、経理ソフト連携)

(Q4) 法人口座を初めて作るなら、どこがおすすめですか?

(A4) 日々の決済を行う「法人口座」としては、「信用金庫」または「地方銀行」をお勧めします。窓口で相談がしやすく、将来の融資実績にもつながるためです。ただし、これと並行して「日本政策金融公

庫」には融資の相談を必ず行うようにしてください。

(Q5) 銀行が破綻したら預金はどうなりますか?

(A5) 銀行、信用金庫、信用組合、商工中金などに預けている預金(普通預金、定期預金など)は「預金保険制度(ペイオフ)」の対象となります。万が一金融機関が破綻した場合でも、1金融機関につき、預金者1人あたり元本1,000万円とその利息までが保護されます。(※日本政策金融公庫は預金機能がないため、これには該当しません)