【監修者プロフィール】

合同会社スタイルマネジメント 佐藤恵介

経済産業省 認定経営革新等支援機関

『資金繰り表作成&活用マニュアル』マネジメント社 2025年11月 共同著者

資金繰り改善、銀行対応(資金調達)、経営計画書作成、売上・利益改善などと支援する財務コンサルタント

『資金繰り表作成&活用マニュアル』

2025年11月 マネジメント社より共同出版

Amazonにて発売中

販管費削減の真の目的は「フリーキャッシュフロー」の最大化

「削れる経費はないか」と血眼になる前に、経営者が知っておくべき本質があります。

それは、販管費削減のゴールは単なる利益増ではなく、「自由に使える現金(フリーキャッシュフロー=FCF)」を増やすことです。

中小企業において、利益が出ていても手元に現金がない「黒字倒産」のリスクは常に隣り合わせです。財務コンサルタントの視点から、資金繰りを劇的に改善するための「戦略的な販管費削減」の極意をお伝えします。

まずは現状把握:前期の販管費を「3つの型」に分類する

闇雲な削減は組織を弱体化させます。まずは前期の販管費を月次・年間ベースで以下の3つのカテゴリーに分類することから始めてみてください。

- 1. 戦略経費(攻めの経費) 売上・利益を直接生み出すための投資的経費です。

- 項目例:広告宣伝費、接待交際費、販売促進費、研修費、旅費交通費(営業)、支払報酬(コンサル等)、支払手数料

- 2. 運営費(守りの経費) 会社を存続させるために最低限必要な経費です。

- 項目例:消耗品費、事務用品費、通信費、水道光熱費など

- 3. 設備費(維持の経費) 事業インフラの維持にかかる固定的な経費です。

- 項目例:地代家賃、リース料、減価償却費など

- 別の分類の方法 上記の分類の他に、「投資、消費、浪費」の視点で分けてみてください。

投資:売上・利益につながる支払

消費:会社を存続させるために必要な支払

浪費:無駄な支払

総勘定元帳を見て、勘定科目の詳細を確認する

上記のように販管費を、戦略経費、運営費、設備費で分けたら、次はその勘定科目の詳細を見ていきます。

・広告宣伝費は何月にいくら使って、何に使ったか?

同じように、

・消耗費は何月にいくら使って、何に使ったか?

これを把握している経営者はどれくらいいらっしゃるでしょうか?

これまで資金繰りに困っていると私にところにご相談いただいた経営者の中で、上記の質問に答えられた方はほとんどいません。

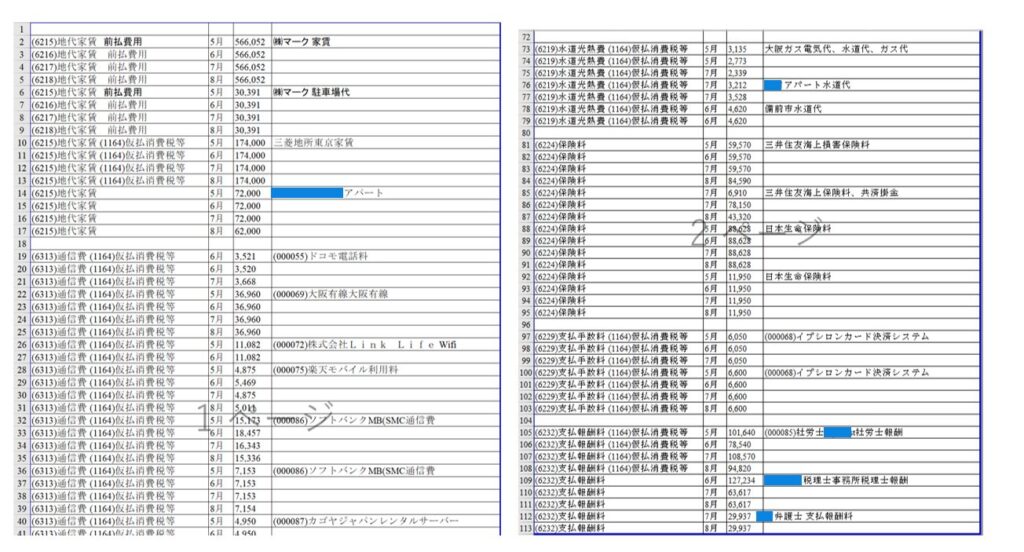

従って、下記の画像のように、

・○○費 何月、いくら、詳細の支払先

を見える化してみてください。

すると、

「あれ?この支払何だっけ?」

「こんなん、払ってたっけ?」

というのが結構判明することがあります。

財務コンサルが実践する「科目別」削減の急所

1. 「戦略経費」は削減ではなく「効果検証」を行う

戦略経費を削りすぎると将来の売上減につながります。ここでは「前年踏襲」を廃し、以下の視点で確認します。

- 効果の再測定:

広告宣伝費や販促費が、実際にどれだけの売上・利益につながったか - 突発性の確認:

前期に計上された費用が、一過性のトラブル対応や特別な研修など、今期・来期も継続するものかを精査します。

2. 「運営費・設備費」は金額の大きい順にメスを入れる

資金繰り改善に即効性があるのは、運営費と設備費です。

- 削減対象の選定:

勘定科目ごとに金額を確認し、まずは単純に、インパクトの大きいもの(金額が大きいもの)から優先的に削減対象とします。 - 事例:

ある製造業(年商5億)では、長年放置されていた配送ルートの支払手数料と、月額固定のシステム保守料を見直すだけで、年間300万円の販管費削減(キャッシュフロー改善)に成功しました。

総勘定元帳を読み解く

「総勘定元帳」を科目ごとに確認していく際、単に数字を追うのではなく「この支出は、来期のキャッシュを1円でも増やすか?」と自問自答してください。

クライアント企業へヒアリングを行う際も、その費用が「今期・来期も発生し続ける前提の計画か」を徹底的に確認します。

よくある質問(FAQ)

- Q:販管費削減を社員に命じるとモチベーションが下がります。どうすべきですか?

- A:目的が「ケチるため」ではなく「会社を筋肉質にして、還元や挑戦の原資を作るため」というビジョンを共有してください。

- Q:顧問税理士から「経費を使って節税すべき」と言われますが。

- A:節税のために不要な販管費を使うのは本末転倒です。税金を払ってでも手元に現金を残す方が、倒産リスクは圧倒的に低くなります。

- Q:何から手をつければいいか分かりません。

- A:まずは直近1年間の「総勘定元帳」を3つのカテゴリー(戦略・運営・設備)に分ける作業からスタートしてください。

まとめ:販管費削減は「未来を買う」ための決断

1〜10億円規模の企業において、1,000万円の販管費削減は、利益率10%の事業なら「1億円の増収」と同じ価値があります。

- 前期の費用を精査し、戦略経費の効果を検証する。

- 運営費・設備費は金額の大きいものから削減する。

- 突発的な費用か継続的な費用かを峻別し、資金繰り計画に反映する。

財務コンサルタントとして多くの現場を見てきましたが、販管費にメスを入れられない企業に成長はありません。今すぐ元帳を開き、キャッシュフロー経営への第一歩を踏み出しましょう。