【監修者プロフィール】

合同会社スタイルマネジメント 佐藤恵介

経済産業省 認定経営革新等支援機関

『資金繰り表作成&活用マニュアル』マネジメント社 2025年11月 共同著者

資金繰り改善、銀行対応(資金調達)、経営計画書作成、売上・利益改善などと支援する財務コンサルタント

『資金繰り表作成&活用マニュアル』

2025年11月 マネジメント社より共同出版

Amazonにて発売中

「売上は上がっているのに、なぜか手元にお金が残らない……」

長年、資金繰りアドバイザーとして多くの経営者様と向き合ってきましたが、このような相談を受ける際、重点的に確認するのが「粗利率(あらりりつ)」です。

粗利率(売上総利益率)は、ビジネスの基礎体力を示す最重要指標です。

しかし、教科書的な計算式を知っているだけでは経営は良くなりません。現場では「値入率」との混同による価格設定ミスや、どんぶり勘定による利益の流出が後を絶たないからです。

この記事では、基本の計算式はもちろん、よく混同される「値入率」との決定的な違い、業種別の平均目安、そして「粗利をいかにして手元のキャッシュ(現金)に変えるか」という経営視点について、私が普段コンサルティングで使用している「お金のブロックパズル」の図解を用いて解説します。

【図解】粗利率(売上総利益率)の計算式とは?

まずは基本の定義を押さえましょう。

粗利率とは、売上高に対して「粗利(売上総利益)」がどのくらいの割合を占めているかを表す数値です。

誰でもわかる計算式

もっともシンプルな計算式は以下の通りです。

粗利率(%) = ( 売上高 – 売上原価 )÷ 売上高 × 100

しかし、数式だけではイメージが湧きにくいかもしれません。

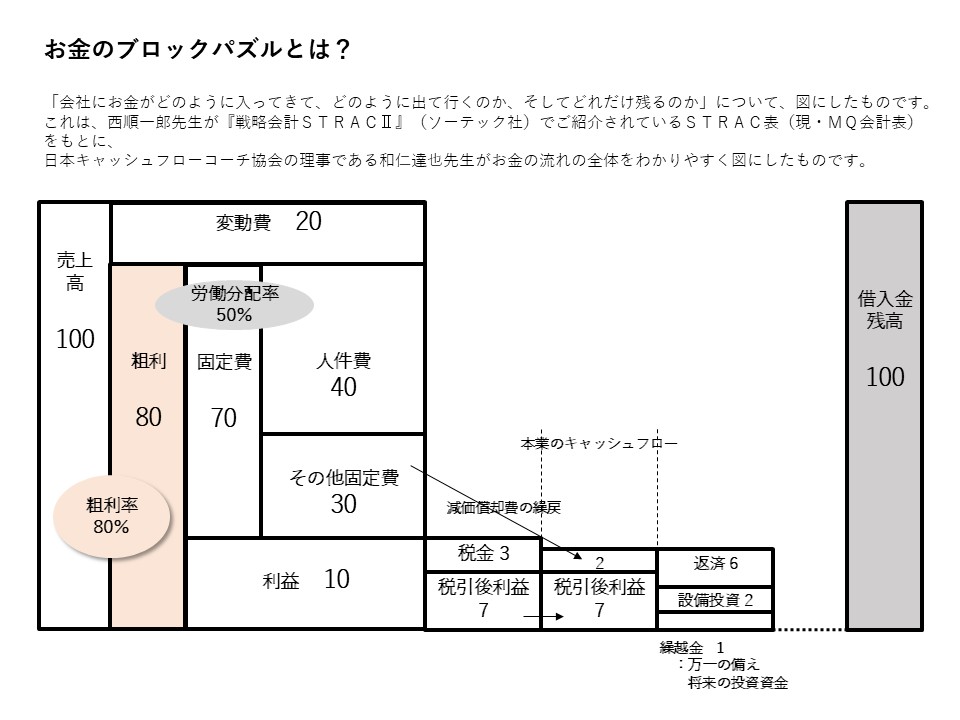

そこで、私も所属している日本キャッシュフローコーチ協会の理事である和仁達也さんが考案した「お金のブロックパズル」を使って、ビジュアルで捉えてみましょう。(日本キャッシュフローコーチ協会)

【お金のブロックパズルによる粗利の考え方】

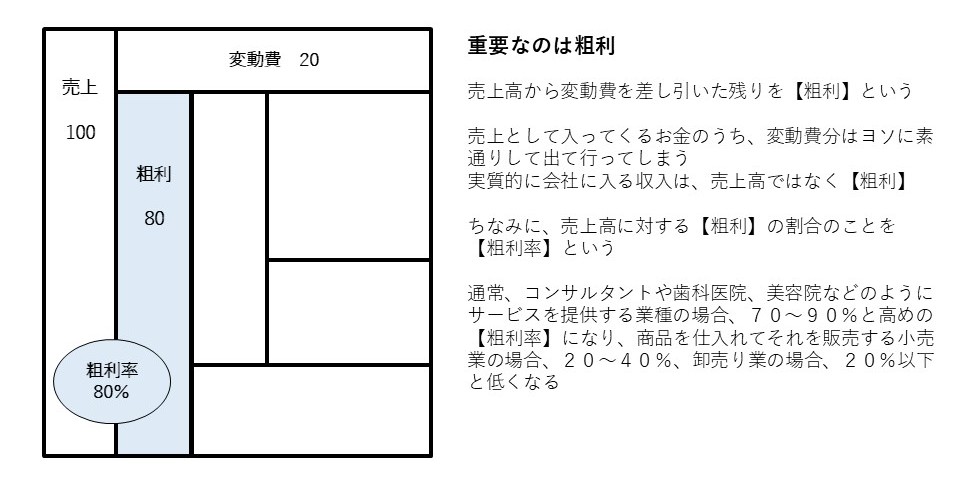

- 売上高(100): 会社に入ってくるお金の総額です。

- 変動費(20): 売上の増減に比例して出ていくお金(仕入原価、外注費など)です。

- 粗利(80): 売上から変動費を引いた残り。これが実質的な会社の収入です。

この図の場合、100の売上に対して80が残るので、粗利率は80%となります。

なぜ「粗利」が重要なのか?

「売上」ばかりを追う経営者様がいらっしゃいますが、変動費(仕入や外注費)は、売上と同時にそのまま「社外へ出ていくお金」です。

会社が家賃を払ったり、社員に給料を払ったり、将来の投資に使えたりする源泉は、すべてこの「粗利」から生まれます。

つまり、粗利率が高い=ビジネスの付加価値が高い(稼ぐ力が強い)ことを意味します。

致命的なミスを防ぐ!「粗利率」と「値入率」の違い

注意が必要なのが、「粗利率(マージン)」と「値入率(マークアップ)」の混同です。

ある卸売業の社長様からのご相談で、

「3割の利益を乗せているのに、決算書を見ると利益率が2割ちょっとしかない」という事例がありました。

これは典型的な計算違いが原因です。

決定的な違いは「分母」にある

- 粗利率(利益率): 売上に対する利益の割合

- 計算式:利益 ÷ 売上高

- 目的:経営分析、収益性の確認

- 値入率(付加率): 原価に対する利益の割合

- 計算式:利益 ÷ 原価

- 目的:売値の決定(価格設定)

具体例でシミュレーション

原価700円の商品に、300円の利益を乗せて1,000円で売るとします。

- 値入率:300円 ÷ 700円 ≒ 42.8% (原価に対して4割乗せている)

- 粗利率:300円 ÷ 1,000円 = 30.0% (売上のうち3割が利益)

このように、「値入率 > 粗利率」という関係が必ず成り立ちます。「原価に30%乗せれば、粗利率も30%になるはずだ」と勘違いして見積もりを作ると、想定よりも利益が少なくなり、最悪の場合、固定費を賄えずに赤字転落するリスクがあります。

あなたの会社は高い?低い?【業種別】粗利率の目安と平均

「ウチの粗利率は適正なんでしょうか?」

これもよくある質問です。粗利率の目安は、ビジネスモデル(業種)によって異なります。

| 業種 | 粗利率の目安 | 特徴と理由 |

| コンサルタント、士業、 美容院、歯科医院 | 70~90% | 在庫を持たず、原価がかからない(または少額の材料費のみ)ため、極めて高くなります |

| 飲食業 | 60~70% | 材原価(約30%)を引いた残り。ただし、人件費・家賃が高いため、高い粗利が必要です |

| 製造業 | 50~60% | 材料などの仕入れが必要なので、その分粗利率は若干低くなります |

| 小売業 | 20~40% | 仕入れて売るモデル。アパレル等は高めですが、スーパー等は低めです |

| 卸売業 | 15~20% | 右から左へ流すモデルのため、粗利率は低くなります。回転率(量)で稼ぐ必要があります |

「粗利率が低い=悪い」ではない

IT企業(粗利90%)と卸売業(粗利15%)を比べて、IT企業が優れているとは一概に言えません。

粗利率が低い業種は、その分、広告費や開発費などの「固定費」が軽いケースが多いためです。

重要なのは、「自社の業種の適正値を知り、そこから大きく外れていないか(安売りしていないか)」をチェックすることです。

粗利率と他の利益率(営業利益・経常利益)の関係

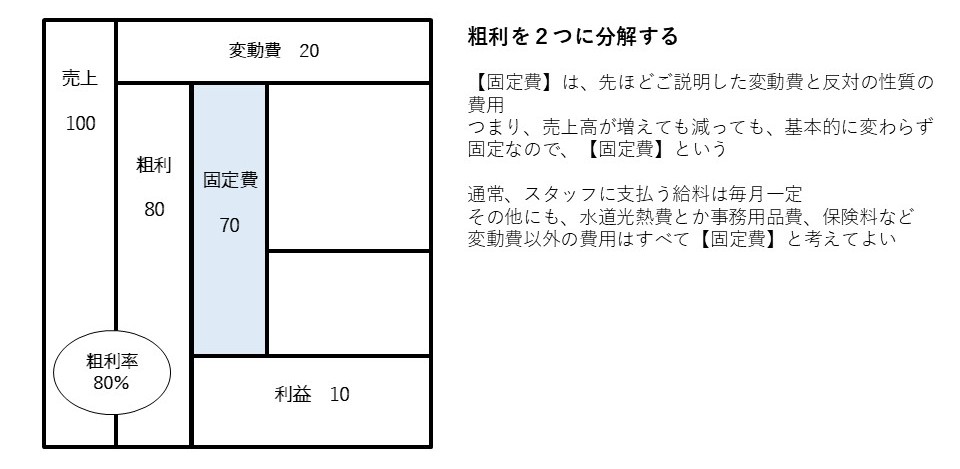

粗利率(売上総利益)が出たら、そこから「固定費」を支払うフェーズに入ります。

ここからは「お金のブロックパズル」を使って、利益がどのように残っていくかを見ていきましょう。

1.粗利から「固定費」を払う

粗利(80)から、家賃や人件費などの固定費(70)を支払います。

固定費は、売上がゼロでも毎月必ず固定で出ていくお金です。

ここで残る「10」が、いわゆる営業利益に近いイメージです。

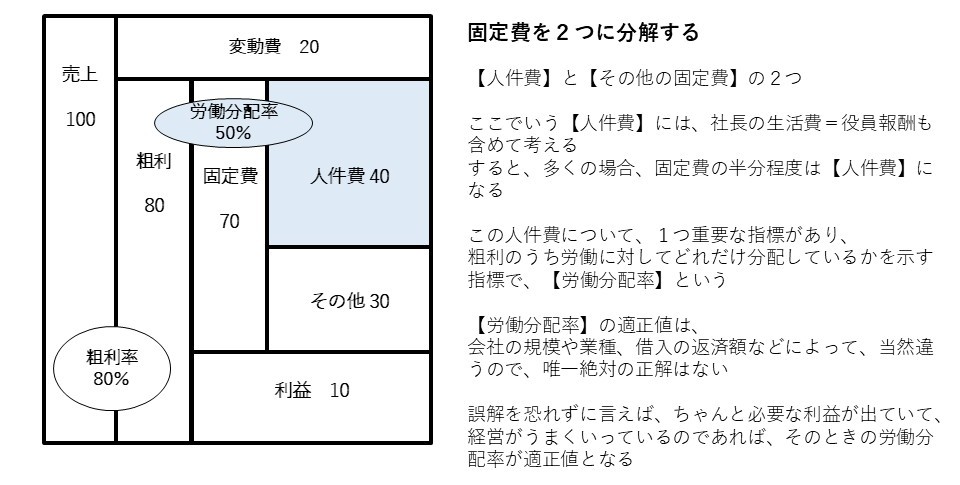

2.固定費の正体:「人件費」と「その他」

固定費は大きく2つに分解できます。

- 人件費: 給料、賞与、法定福利費、そして社長の役員報酬。

- その他固定費: 家賃、通信費、広告費など。

重要指標:労働分配率

ここで経営者が必ず見るべき指標が「労働分配率」です。

これは、稼いだ粗利のうち、どれくらいを人件費として社員(と社長)に配分しているかを示します。

労働分配率(%) = 人件費 ÷ 粗利 ×100

ブロックパズルの例では、粗利80に対して人件費が40なので、労働分配率は50%です。

一般的に中小企業では50%〜60%が目安とされますが、ここが高すぎると会社に利益が残らず、低すぎると社員のモチベーション低下や離職を招きます。

「利益が出ているなら社員に還元する」というバランス感覚を見るための指標です。自社での適正な労働分配率は、適正な利益が出ているときの労働分配率を基準にするとよいです。

粗利率を改善し、手残りキャッシュを増やす3つのアプローチ

最後に、コンサルティングの現場で実践している「利益体質へ変えるためのアクション」をご紹介します。

1.単価アップ(客単価を上げる)

もっとも即効性・効果があるのが値上げです。

「値上げをすると客離れが怖い」という声も聞きますが、ブロックパズルのシミュレーションを行うと、「5%の値上げは、客数が5%減ったとしても、利益は増える」といったケースが多々あります。

単に価格を上げるだけでなく、松・竹・梅の価格設定や、セット販売による付加価値の向上を検討します。

逆に、安易な値下げだけは絶対にしないでください。

2.変動費ダウン(原価率を下げる)

仕入れ価格の交渉や、廃棄ロス(歩留まり)の改善です。

特に製造業や飲食業では、在庫管理を徹底するだけで粗利率が数%改善することも珍しくありません。また、外注費の見直しもここに含みます。

3.商品ミックス(粗利ミックス)の最適化

すべての商品を同じ粗利率にする必要はありません。

- 集客商品(フロントエンド): 粗利率は低いが、お客様を集める商品。

- 収益商品(バックエンド): 粗利率が高く、利益を確保する商品。

この組み合わせ(ミックス)を最適化し、全体としての粗利率目標を達成する戦略です。売上の構成比を変えるだけで、全体の利益額は大きく変わります。

利益が出ているのに「お金がない」理由とは?(発展編)

「計算上は粗利も営業利益も出ている。でも通帳にお金がない」

これを解決するのが、キャッシュフロー(お金の流れ)の理解です。

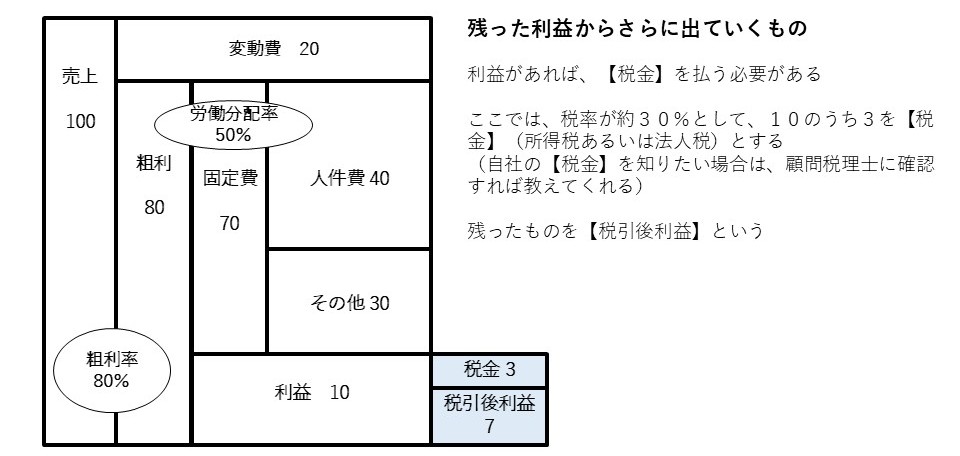

決算書の「利益」と手元の「現金」は一致しません。なぜなら、利益からさらに引かれるものがあるからです。

- 税金の支払い: 利益が出れば、約30%の税金が出ていきます。

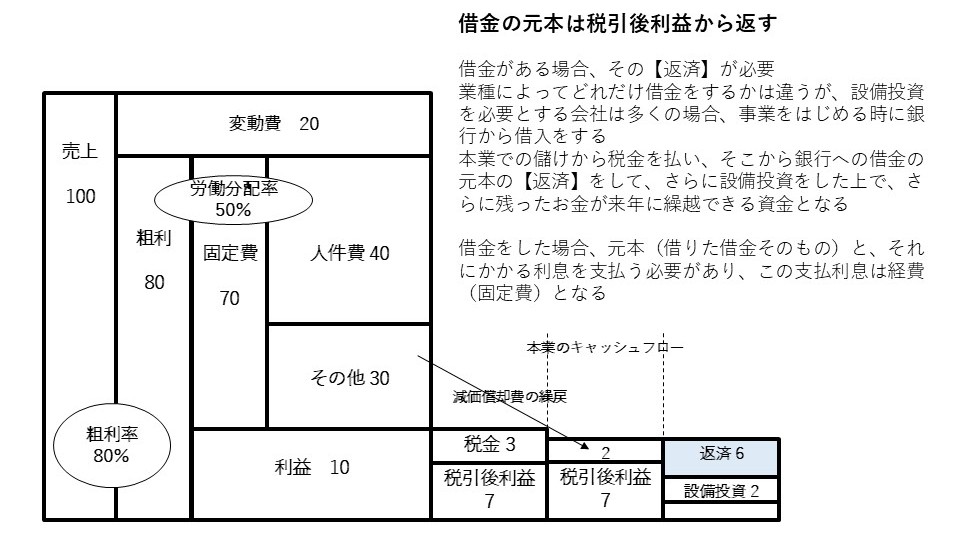

- 借入金の返済: 銀行への元本返済は、「経費」になりません。 税金を払ったあとの「税引後利益」から返済しなければならないのです17。

- 設備投資: 将来のための投資も、手元のキャッシュから出ていきます。

多くの会社が「黒字倒産」してしまうのは、この「税引後利益 < 返済額」の状態に陥っているからです。

粗利率を高めることはゴールではありません。

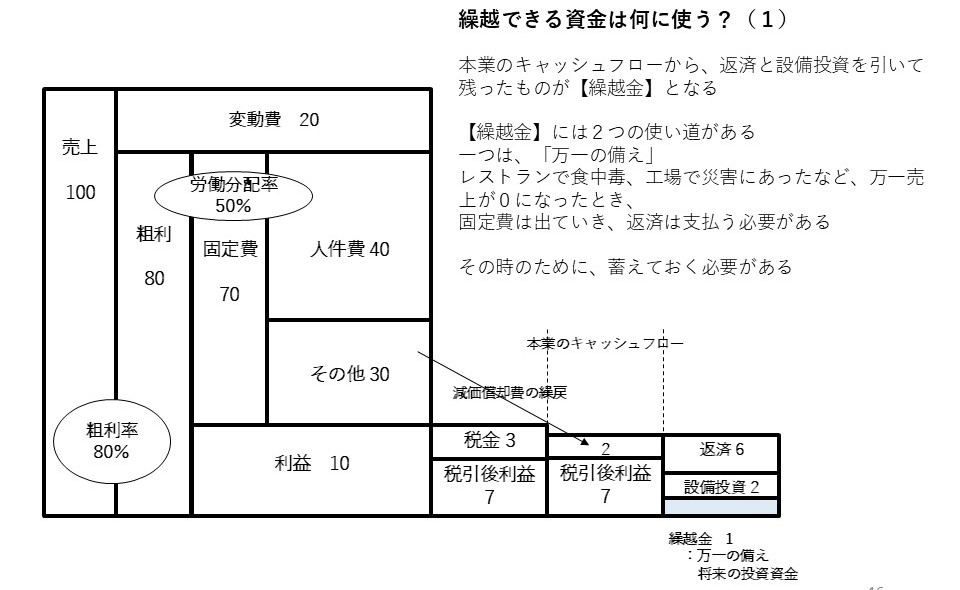

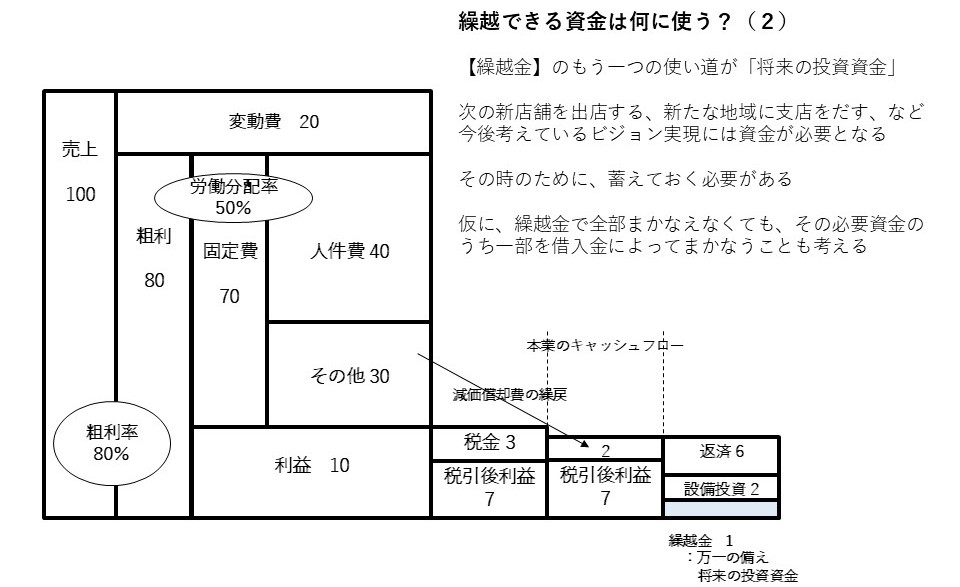

高めた粗利から固定費を払い、税金を払い、借金を返済し、それでも手元に「繰越金(未来投資や万一の備え)」を残すこと。

ここまで設計できて初めて、盤石な経営と言えるのです。

まとめ

粗利率の計算式はシンプルですが、その奥には経営のすべてが詰まっています。

- 基本: 粗利率 = (売上 – 原価) ÷ 売上

- 注意: 値入率(原価ベース)と混同しない。

- 活用: 粗利から固定費(人件費)を払い、返済をし、未来のキャッシュを残す。

自社の粗利率は適正か? 労働分配率は高すぎないか? 返済バランスは安全か?

これらを「お金のブロックパズル」で可視化することで、漠然とした不安は「明確な経営課題」に変わります。

もし、「自社のブロックパズルを作ってみたい」「数字に基づいた経営判断ができるようになりたい」とお考えであれば、ぜひ一度ご相談ください。貴社の決算書を基に、お金の流れを整理するお手伝いをいたします。

FAQ(よくある質問)

Q. 粗利率の目標は何%に設定すべきですか?

A. 業種によりますが、重要なのは「固定費を賄い、十分な利益が出るか」からの逆算です。同業他社平均を目指すだけでなく、自社の必要利益から目標粗利率(必要粗利額)を設定することをお勧めします。

Q. 粗利率がマイナスになることはありますか?

A. あります。「原価割れ」の状態です。在庫処分セールなどで一時的に発生することはありますが、恒常的にマイナスであればビジネスモデルの根本的な見直しが必要です。

Q. サービス業で原価はどう考えればいいですか?

A. サービス業の場合、外注費(外部パートナーへの支払い)などが変動費(原価)にあたります。社員の給料は原則「固定費(人件費)」として扱い、原価には含めないのが管理会計(ブロックパズル)の一般的な考え方です21。