【監修者プロフィール】

合同会社スタイルマネジメント 佐藤恵介

経済産業省 認定経営革新等支援機関

『資金繰り表作成&活用マニュアル』マネジメント社 2025年11月 共同著者

資金繰り改善、銀行対応(資金調達)、経営計画書作成、売上・利益改善などと支援する財務コンサルタント

『資金繰り表作成&活用マニュアル』

2025年11月 マネジメント社より共同出版

Amazonにて発売中

「実績資金繰り表」は、会社の「過去のお金の流れ」を記録した健康診断書です。

その見方と分析方法、予定表との違いを専門家がわかりやすく解説します。

「資金繰り表を作ってはいるが、実績を眺めるだけで終わっている」

「黒字なのに、なぜか手元の現金が足りない」

「銀行に言われて『予定』資金繰り表は作るが、『実績』資金繰り表の重要性がわからない」

多くの経営者や経理担当者が、このような悩みを抱えています。

財務コンサルタントとして多くの企業の資金繰りを見てきましたが、残念ながら「過去の数字=実績」を軽視しているケースが非常に多いのが実情です。

本記事では、その「実績資金繰り表」に焦点を当て、なぜそれ(過去の記録)が未来の経営改善に不可欠なのか、その具体的な見方と分析方法を、長年の支援経験から得た知見(一次情報)も交えて徹底的に解説します。

「実績資金繰り表」とは?「過去の現金の動き」を示す成績表

「実績資金繰り表」とは、その名の通り、一定期間(通常は月次)における「実際の現金の出入り(実績)」をまとめた表のことです。

多くの経営者が「損益計算書(P/L)」を見て利益が出ているか(黒字か赤字か)を判断しますが、P/L上の利益と、手元に残る現預金(キャッシュ)の増減は一致しません。

例えば、売上が1,000万円あっても、それがすべて「売掛金(未回収)」であれば、手元の現金は1円も増えません。逆に、仕入代金や経費の支払いが先に来れば、利益が出ていても(黒字でも)現金が不足し、支払いができなくなる「黒字倒産」のリスクに直面します。

「実績資金繰り表」は、この「利益」と「現金」のズレを明確にし、

会社が「何にお金を使い」「何でお金を得たのか」という過去の事実を正確に把握するための、いわば「お金の健康診断書(カルテ)」です。

【重要】「実績資金繰り表」と「予定資金繰り表」の決定的な違い

資金繰り表には「実績」と「予定」の2種類があり、セットで使うことで初めて真価を発揮します。

- 実績資金繰り表(過去): 過去の答え合わせ。資金繰りの「原因分析」と「自社のお金の流れの把握」に使います。

- 予定資金繰り表(未来): 未来のシミュレーション。将来の「資金ショートの予測」と「対策(融資など)の計画」に使います。

この2つは、経営におけるPDCAサイクルそのものです。

- Plan(計画): 予定資金繰り表を作成する

- Do(実行): 経営活動を行い、お金が出入りする

- Check(評価): 実績資金繰り表を作成し、予定との「ズレ」を分析する

- Act(改善): ズレの原因(問題点)を特定し、次月の予定表に反映する

「実績資金繰り表」は、このPDCAサイクルにおける「Check(評価)」の役割を担う、極めて重要なツールなのです。

なぜ実績資金繰り表が重要なのか?

「過去の数字を見ても仕方ない。未来の予測(予定表)だけあればいい」と考える経営者もいますが、それは大きな間違いです。

特に資金繰りが厳しい会社ほど、この「実績の分析」ができていません。

P/L分析はするのに、なぜ資金繰り分析はしないのか?

どの会社でも、前期の決算書(P/L)は存在します。そのため、多くの経営者は「前期は利益が出なかった。原因は売上減か、経費増か」と分析し、「今期はこう改善しよう」と損益計画を立てます。P/Lについては、実績に基づくPDCAが自然と回っているのです。

しかし、資金繰りはどうでしょうか?

資金繰りが厳しい会社ほど「資金繰り表」を作っていない現実

私がコンサルティングに入る企業の多くは、特に「資金繰りが厳しい」と悩む企業ほど、そもそも資金繰り表を作っていません。

作っていたとしても、銀行提出用に「資金繰り予定表」だけを慌てて作っているケースがほとんどです。過去の「実績資金繰り表」が存在しないのです。

これでは、損益計算書で言えば「前期の決算書(実績)を見ないまま、今期の損益計画(予定)を立てている」のと同じことです。

「実績なき予定表」の危険性:原因がわからないままでは改善しない

実績資金繰り表がないまま、どんぶり勘定で「予定表」を作っても、その精度は著しく低くなります。

【コンサルタントの視点:A社の事例】

ある製造業A社は、常に資金繰りに追われていました。社長は毎月「予定表」を作っていましたが、月末にはいつも予定より現金が減っていました。 そこで私たちが関与し、まず「前期1年分の実績資金繰り表」の作成を支援しました。判明したのは、

「特定の主要取引先からの売掛金回収が、予定より平均15日遅れている」という事実と、

「4半期に一度、突発的な修繕費(経費)が必ず発生している」というクセでした。社長はこれらの「原因」を把握していなかったため、予定表に反映できず、常に「予定」と「実績」がズレ続けていたのです。

このように、実績表がないと「なぜ資金繰りが悪かったのか」という原因が特定できません。原因がわからなければ、当然、対策の立てようがなく、資金繰りの改善も進まないのです。

目的① 黒字倒産(資金ショート)の根本原因を特定する

したがって、実績資金繰り表の最大の目的は、資金繰り悪化の根本原因を特定することです。

- 売上の入金サイトが遅いのか?

- 仕入の支払サイトが早いのか?

- 在庫を持ちすぎている(現金が在庫に変わっている)のか?

- 経費を使いすぎているのか?

- 借入金の返済負担が重すぎるのか?

これらの原因を「過去の実績」から突き止め、対策(例:入金サイトの交渉、在庫削減、経費削減)を立て、それを「未来の予定表」に反映させる。これが資金繰り改善の王道です。

目的② 金融機関からの信頼獲得(融資の根拠)

金融機関(銀行)は、融資審査の際、

「なぜお金が必要なのか(予定)」と同時に、

「自社の経営を正しく把握しているか(実績)」を厳しく見ています。

「予定表」だけを提出する会社より、「実績表」も提出し、「過去の実績ではここで資金が減った。だからこの対策を盛り込んだ予定表になっている」と論理的に説明できる会社の方が、圧倒的に信頼されます。

実績資金繰り表の作り方

「これまで実績表を作ったことがない」という会社こそ、今すぐ作成に着手すべきです。

まずは前期(1年分)の実績表を作るところから

資金繰りのクセを把握するため、最低でも過去1年分の実績資金繰り表を作成することを強く推奨します。

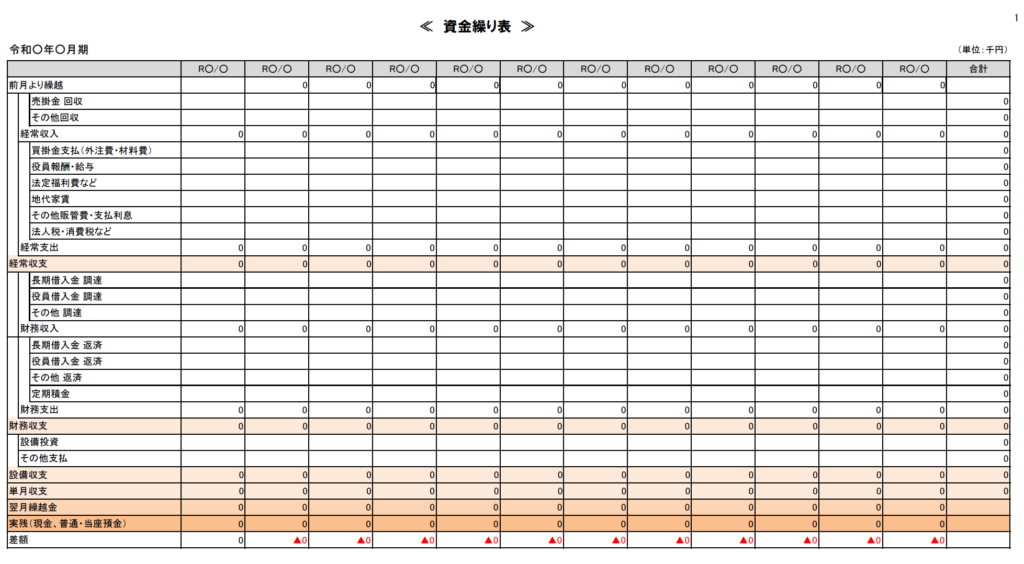

ステップ① 総勘定元帳(現預金部分)を用意する

実績表の作成に必要なのは、会計ソフトから出力できる「総勘定元帳」の「現預金」勘定です。 総勘定元帳には、日付、相手勘定科目、金額など、現預金のすべての動きが記録されています。

ステップ② 3つの区分(経常・設備・財務)に仕分けする

次に、元帳の現預金の動きを、月ごとに以下の3つの区分(+繰越金)に分類・集計していきます。

- 営業収支(または経常収支): 本業の営業活動による現金の増減。

- 収入: 現金売上、売掛金回収、受取手形期日入金 など

- 支出: 現金仕入、買掛金支払、支払手形決済、人件費、家賃、光熱費、その他経費、税金 など

- 設備収支(または投資収支): 設備投資や資産売却による現金の増減。

- 収入: 固定資産売却収入、有価証券売却収入 など

- 支出: 設備購入支払、有価証券購入支払 など

- 財務収支: 資金調達や返済による現金の増減。

- 収入: 銀行からの借入、増資による収入 など

- 支出: 借入金返済(元本)、社債償還、配当金支払 など

(※P/L上の「支払利息」は営業支出、「借入金返済(元本)」は財務支出と、分ける点に注意が必要です)

計算式: 前月繰越現金 + 当月収入合計(①+②+③) - 当月支出合計(①+②+③) = 翌月繰越現金

(参考)Excelテンプレートの活用

最初は手間がかかりますが、日本政策金融公庫などがExcelのテンプレートを公開しており、それを利用するのも良いでしょう。 会計ソフトによっては、これらの区分を自動で集計する機能(弥生会計 やジョブカン など)も搭載されています。

【最重要】「実績資金繰り表」の「見方」と「4つの分析ステップ」

「実績資金繰り表」は、作って終わりではありません。「分析」して初めて意味を持ちます。コンサルタントが実際に行う分析ステップをご紹介します。

Step 1: 経常収支(本業の稼ぎ)はプラスか?

最も重要な項目です。本業で現金を生み出せているか(プラスか)を確認します。 もし経常収支が恒常的にマイナス(赤字)であれば、いくら銀行から借りても(財務収支がプラスでも)、いずれ立ち行かなくなります。事業モデルの根本的な見直しが必要です。

Step 2: 予定と実績の「差異(ズレ)」を分析する(予算実績分析)

「なぜ予定とズレたのか?」を徹底的に深掘りします。

【コンサルタントの視点:差異分析のポイント】 「売上が未達だった」だけで終わらせてはいけません。

- (例)売掛金回収が予定より遅れた

- → なぜ? 特定の取引先の遅延か? 全体的に遅いのか? 請求漏れは?

- (例)想定外の経費(修繕費)が発生した

- → なぜ? 突発的か? 過去にも発生していないか?((例)A社のように)

- (例)仕入が想定より多かった

- → なぜ? 見込み違いか? 在庫を過剰に抱えていないか?

この「なぜ」を3回や5回繰り返すことで、本当の原因(自社のクセ)が見えてきます。

Step 3: 「回転期間」で経営のクセを分析する

少し専門的になりますが、経営の「クセ」を数字で把握します。

- 売上債権回転期間(回収が遅くないか): 「売掛金 ÷ 平均月商」。これが長いほど、売れてから現金になるまで時間がかかっています。

- 棚卸資産回転期間(在庫を持ちすぎていないか): 「在庫 ÷ 平均月商」。これが長いほど、現金が商品在庫として眠っています。

- 仕入債務回転期間(支払いが早すぎないか): 「買掛金 ÷ 平均月商」。これが短いほど、仕入から支払いまでの猶予が短く、資金繰りが厳しくなります。

Step 4: 財務収支(借入・返済)のバランスは適切か?

「経常収支(本業の稼ぎ)のプラス」が、「借入金返済(財務収支のマイナス)」を安定して上回っているか(健全な状態か)を確認します。 もし稼ぎ(経常収支)以上に返済(財務収支)しているなら、返済計画の見直し(リスケジュール)も検討が必要です。

実績資金繰り表の作成は「Excel」と「会計ソフト」どちらが良い?

この作業(特に総勘定元帳からの集計)は、手作業(Excel)では非常に手間がかかり、ミスも発生しがちです。

- Excel: メリットは無料であること、自社に合わせて項目をカスタマイズしやすいことです。デメリットは、入力ミスが起こりやすく、毎月の集計作業が膨大になることです。

- 会計ソフト: 弥生会計 やジョブカン などの会計ソフトは、日々の仕訳データから資金繰り表を自動で連携・集計する機能を持っています。メリットは、作業工数の大幅な削減と正確性の担保です。

(まとめ)「実績資金繰り表」は「未来のための過去の分析」である

損益計算書(P/L)だけを見て経営判断をするのは、体重計(利益)だけを見て、血圧や血糖値(現金)を見ていないのと同じです。

「実績資金繰り表」は、あなたの会社の「お金の流れ(血流)」を詳細に記録したカルテです。 カルテ(実績)を分析して初めて、健康問題(資金繰り悪化の原因)が特定でき、正しい処方箋(改善策)を打つことができます。

「実績なき予定表」は、ただの願望リストに過ぎません。 ぜひ今すぐ、まずは前期1年分の「実績資金繰り表」を作成し、自社の「お金のクセ」と向き合うことから始めてください。それが、強い財務体質への第一歩となります。

実績資金繰り表に関するよくある質問(FAQ)

Q1. 「実績資金繰り表」とキャッシュフロー計算書(C/F)の違いは何ですか?

A. 目的と形式が違います。キャッシュフロー計算書(C/F)は、決算書の一部(上場企業等は作成義務あり)で、主に外部への業績報告用です。実績資金繰り表は、あくまで社内管理用の資料(フォーマット自由)であり、日々の現金の動きをより細かく把握し、未来の予測(予定表)に役立てるために使います。

Q2. 経常収支がマイナスです。どうすれば良いですか?

A. 深刻な状態です。早急な原因分析が必要です。売上の減少、売掛金回収の遅れ、仕入・経費の増加など、どこに問題があるかを実績表で特定し、対策(売上増加、回収サイト短縮、経費削減など)を講じる必要があります。単月でのマイナスはあっても、年間を通してマイナスが続く場合は、事業自体の見直しも必要です。

Q3. 実績資金繰り表はいつ作成すれば良いですか?

A. 理想は、月次決算が締まった後、できるだけ早く(例:翌月5営業日以内)作成し、経営陣が確認する体制を整えることです。過去の振り返りが早ければ早いほど、次月以降の対策も早く打つことができます。