【監修者プロフィール】

合同会社スタイルマネジメント 佐藤恵介

経済産業省 認定経営革新等支援機関

『資金繰り表作成&活用マニュアル』マネジメント社 2025年11月 共同著者

資金繰り改善、銀行対応(資金調達)、経営計画書作成、売上・利益改善などと支援する財務コンサルタント

『資金繰り表作成&活用マニュアル』

2025年11月 マネジメント社より共同出版

Amazonにて発売中

「なぜ、うちは融資を断られたのに、同業のA社は低金利で借りられているのか?」 「銀行員が決算書を見て、メモを取っているが、一体どこを見ているのか?」

経営者であれば、一度はこうした疑問を持ったことがあるはずです。その答えのすべては、銀行内部で極秘に管理されている**「銀行格付け(信用格付)」**にあります。

銀行格付けは、いわば会社の「通信簿」です。この評価によって、融資が受けられるかどうかの「入り口」が決まり、適用される「金利」が決まり、担保や保証人の必要性が決まります。

本記事では、長年企業の財務コンサルティングや資金繰り支援の現場に立ち会ってきた筆者が、銀行員が審査の裏側で何をチェックしているのか、そのリアルな実態と、経営者が明日から取り組める「格付けアップ」の秘訣を、専門知識がない方にもわかりやすく解説します。

そもそも「銀行格付け(信用格付)」とは何か?

銀行格付けとは、

金融機関が融資先の企業に対して、財務状況や将来性を分析し、「信用力」をランク付けしたものです。

金融庁の監督指針に基づき、各銀行は独自の基準で企業を10段階程度に格付けしています。この格付けは、単なるランキングではありません。

銀行員が融資案件を稟議(りんぎ)にかける際、「この会社には、この条件までしか出せない」という絶対的なルールブックとして機能します。

格付けが経営に与える3つの影響

- 融資の可否(出入り口):一定のランクを下回ると、新規融資は原則ストップします。

- 金利レート:格付けが高いほど貸倒リスクが低いとみなされ、低金利(0.5%〜1%台など)で調達できます。逆に低いと金利は跳ね上がります。

- 担保条件:高格付け企業は、無担保・プロパーで借りることができますが、低格付け企業は担保付や保証協会付き融資となります

銀行格付けを決める「2つの評価軸」

銀行格付けは、主に以下の2つの要素を組み合わせて決定されます。

- 定量評価(配点:約80%:1次評価) 決算書の数値に基づく評価。「安全性」「収益性」「返済能力」「成長性」などがスコアリングされます。嘘がつけない客観的なデータです。

- 定性評価(配点:約20%:2次評価) 数値には表れない企業の強み。経営者の資質、市場の優位性、技術力、従業員の質などが評価されます。

多くの経営者は「決算書の数字がすべて」と思い込んでいますが、実はボーダーライン上の企業においては、残りの約20%である「定性評価」がランクを決定づける決定打になります。ここが、我々のようなコンサルタントが介入して改善できる余地が大きい部分でもあります。

【定量評価】銀行格付けの正体は「利益継続力」の徹底分析

では、最も配点が大きい「定量評価」において、銀行は具体的に何を見ているのでしょうか? 銀行のスコアリングシート(評価票)には数多くの指標が並びますが、これらは単なる数字遊びではありません。銀行が知りたいのは、究極的には「この会社は利益を上げ続け、貸した金を返せる体質なのか?」という一点です。

実務上、重要視される指標は以下の4つのカテゴリーに分類されます。

1.安全性:会社が潰れにくい財務体質か?

借入金過多になっていないか、即座に支払える現金はあるかをチェックします。

- 自己資本比率(総資産に対する純資産の割合):この数値が高いほど、倒産しにくいと判断されます。

- ギヤリング比率(自己資本に対する借入金の倍率):借金が自己資本の何倍あるか。低いほど安全です。

- 流動比率(短期的な支払い能力):1年以内に現金化できる資産と、支払う負債のバランス。

- 固定長期適合率(長期的な資金バランス):設備投資を無理な借金で行っていないか。

【プロの視点】 ここで鍵となるのは**「純資産(自己資本)」**の厚みです。純資産とは、創業から現在までの「利益の蓄積」そのものです。赤字を出せば純資産は減り、黒字を出せば増えます。つまり、安全性とは「過去の成績表」なのです。

2.収益性:本業で効率よく稼ぐ力があるか?

資産を有効活用して利益を生んでいるかを見ます。

- 売上高経常利益率(売上に対する利益の割合):効率よく稼げているか。

- 総資本経常利益率(持っている資産でどれだけ利益を出したか):資産の運用効率。

- 収益フロー(キャッシュの流れ):帳簿上の利益だけでなく、お金が回っているか。

【プロの視点】 銀行は「営業利益(本業の儲け)」と「経常利益(会社全体の恒常的な儲け)」を重視します。土地を売って出した「特別利益」で黒字になっても、格付け上の評価は低いままです。

3.返済能力:借金を予定通り返せるか?(※最重要)

どんなに資産があっても、手元のキャッシュで返済できなければ倒産します。銀行が最も神経質になる項目です。

- 債務償還年数:今のキャッシュフローで、借金を完済するのに何年かかるか。「10年以内」が一つの目安とされます。

- インタレスト・カバレッジ・レシオ(ICR):営業利益などの稼ぎが、支払利息の何倍あるか。金利を払う余力を見ます。

- 償却前営業利益:営業利益+減価償却費。企業が稼ぎ出す簡易的なキャッシュフローの額です。

4.成長性:将来、業績が拡大する見込みはあるか?

- 経常利益増加率

- 自己資本額の推移

- 売上高の推移

結論:すべての道は「営業利益・経常利益・純資産」に通ず

上記の複雑な指標を因数分解していくと、計算式の分母や分子として頻繁に登場するのは以下の3つです。

- 営業利益(本業で稼ぐ力)

- 経常利益(金利を払った上で残る力)

- 純資産(過去に稼いだ利益の蓄積)

つまり、小手先のテクニックで指標を良くしようとするのではなく、

「本業でしっかりと営業利益を出し、無駄な経費を削って経常利益を残し、それを内部留保として純資産に積み上げる」。

この王道サイクルを回せる企業こそが、銀行格付けで高得点を獲得できるのです。

【実務の知恵】「過度な節税」が格付けを破壊する

多くの経営者が良かれと思って行う「決算直前の節税(利益圧縮)」は、銀行格付けの観点からは**「自傷行為」**になり得ます。

- 利益を減らす → 「収益性」評価ダウン、「返済能力(償還財源)」ダウン

- 税金を払わない → 内部留保が増えない → 「安全性(自己資本)」ダウン

実際、私が相談を受けたある製造業の事例では、

長年、利益をトントンに調整して税金を回避していました。しかし、大口受注のための設備投資資金が必要になった際、銀行から「返済能力が見込めない」として融資を断られてしまったのです。

「税金を払いたくないから利益をゼロに近づける」という決算を続けていると、いざという時に資金調達の道が閉ざされます。

「税金は、将来の融資枠や社会的信用を買うためのコスト」と割り切る視点が、強い財務体質を作ります。

【定性評価】決算書に表れない「経営者の資質」が勝負を分ける

定量評価が「過去の実績」なら、定性評価は「未来への期待値」です。

特に中小企業の場合、銀行員は「社長=会社」とみなします。そのため、経営者自身の振る舞いが格付けに影響を与えます。

私が銀行員と交渉する際、彼らがよく見ているのは以下のポイントです。

①市場動向

②景気感応度

③市場規模

④競合状態

⑤業歴

⑥経営者・経営方針

⑦株主

⑧従業員のモラル

⑨営業基盤

⑩競争力

⑪シェア

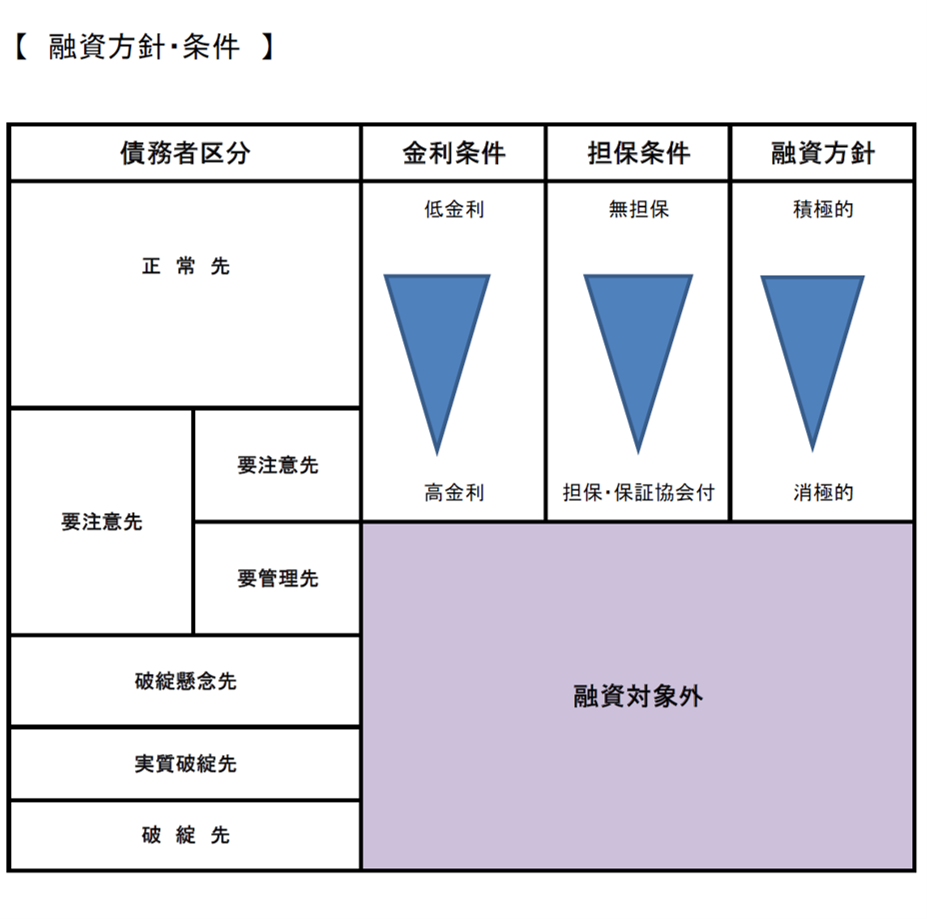

銀行格付け「10段階」と「債務者区分」の対応表

銀行の格付けは、最終的に以下のような「債務者区分」に分類されます。自社がどこに位置しているか、肌感覚を持っておくことが重要です。

そして、その債務者区分によって、上記にも挙げた金利条件、担保条件、融資方針が変わってきます。

特に重要なのが、「正常先」と「要注意先」の境界線です。一度「要注意先」に落ちると、新規融資のハードルが一気に上がり、資金繰りが急速に悪化する「負のスパイラル」に陥りやすくなります。

自社の格付けを上げるための具体的なアクションプラン

格付けは一朝一夕には上がりませんが、正しい手順を踏めば確実に改善します。

短期的な対策(今すぐできること)

- 営業利益、経常利益の改善:無駄な販管費を削減し、利益を最大化します。

- 役員借入金の資本化:社長個人が会社に貸しているお金(役員借入金)がある場合、それを「資本金」に振り替える(DES)ことで、自己資本比率を劇的に改善できる場合があります。

- 試算表の早期提出:毎月の試算表を翌月20日頃までに銀行へ届ける習慣をつけるだけで、管理能力(定性評価)の加点につながります。

中長期的な対策(本質的な改善)

- 経営計画書の策定と予実管理:「今期はこれだけ利益を出す」という計画を銀行に提出し、それを達成(有言実行)し続けること。これが最も信用を積み上げます。

- 自己資本の蓄積:前述の通り、節税をしすぎず、税引後利益をしっかりと残し、純資産を厚くしていくことです。

まとめ:格付けは「経営の健康診断」である

銀行格付けは、銀行のためだけにあるのではありません。経営者にとっても、自社の客観的な実力を知るための「健康診断結果」と言えます。

「融資が通らない」と嘆く前に、まずは自社の決算書を銀行員と同じ目線で読み解いてみてください。

- 利益は十分に出ているか?

- 借金とキャッシュフローのバランスは適正か?

- 経営者として、自社の状況を説明できているか?

これらを一つひとつ改善していくプロセスこそが、融資に強い、そして何より「潰れない強い会社」を作ることにつながります。

もし、「自社の正確な格付けランクを知りたい」「決算書の見方がわからない」という場合は、一度、財務の専門家による診断を受けることをお勧めします。現状を正しく把握することが、改善への第一歩です。