【監修者プロフィール】

合同会社スタイルマネジメント 佐藤恵介

経済産業省 認定経営革新等支援機関

『資金繰り表作成&活用マニュアル』マネジメント社 2025年11月 共同著者

資金繰り改善、銀行対応(資金調達)、経営計画書作成、売上・利益改善などと支援する財務コンサルタント

『資金繰り表作成&活用マニュアル』

2025年11月 マネジメント社より共同出版

Amazonにて発売中

「売上は上がっているのに、なぜか手元に現金が残らない」

「銀行から『自己資本比率が低い』と指摘されたが、具体的に何をすればいいのか分からない」

経営者様や経理責任者の方から、こうしたご相談を頻繁にいただきます。

決算書は、単なる税務申告のための書類ではありません。

会社の身体にどこか異常がないか、どこを鍛えればさらに成長できるかを示してくれる「健康診断書」です。

この記事では、教科書的な計算式の解説にとどまらず、長年現場で資金繰り支援や財務改善に携わってきた経験をもとに、「経営判断に使える生きた財務分析」の手法と、具体的な改善アクションについて解説します。

なぜ今、どんぶり勘定ではなく「財務分析」が必要なのか

多くの企業において、財務分析が必要とされる最大の理由は、「黒字倒産のリスク回避」と「対外的な信用力の証明」の2点に集約されます。

1. 「利益」と「現金」のズレ(キャッシュフロー)を可視化する

私が過去に担当した、ある卸売業(年商5億円規模)の事例です。その会社は損益計算書(PL)上では毎年しっかり利益を出していました。しかし、在庫の過剰な積み上がりと、売掛金の回収遅延が常態化していたため、手元の現預金は常に枯渇状態。

財務分析を行い、回転期間のズレを指摘しなければ、数ヶ月後には資金ショートを起こしているところでした。財務分析は、こうした「見えない病巣」を早期に発見するために不可欠です。

2. 銀行や投資家は「ここ」を見ている

金融機関が融資審査を行う際、彼らは独自のスコアリングシート(格付け)を持っています。

「社長の人柄」ももちろん大切ですが、最終的には「債務償還年数」や「自己資本比率」などの客観的数値が物を言います。自社の数字が外部からどう見られているかを知ることは、資金調達を円滑に進めるための第一歩です。

財務分析の基礎となる「財務3表」の役割

分析に入る前に、基礎となる3つのデータソース(財務3表)の関係性を整理しておきましょう。私はよく、人体に例えて説明します。

| 財務諸表 | 人体に例えると… | 見るべきポイント |

| 貸借対照表(B/S) | 体質・骨格 | 筋肉質(自己資本)か、肥満体質(借入・過剰在庫)か |

| 損益計算書(P/L) | 成績表・運動量 | 1年間でどれだけ成果(利益)を出したか |

| CF計算書(C/F) | 血液循環 | 血液(現預金)が止まらずに回っているか |

この3つは連動しています。

いくら運動(PL:売上)をしても、食生活(BS:投資や調達)が悪ければ、血液(CF:資金)はドロドロになり、会社は倒れます。

【完全網羅】財務分析における5つの視点と主要指標

財務分析には大きく分けて5つの切り口があります。ここでは実務で頻出する重要指標に絞り、「計算式」だけでなく「現場での解釈」を中心にお伝えします。

1.収益性分析(儲ける力はあるか?)

会社がどれだけ効率よく利益を稼いでいるかを見ます。

非常に重要な指標です。まずは自社の粗利率を把握し、業界平均値と比較し、低ければすぐに改善が必要です。

売上高総利益率(粗利率)

売上高総利益率 = ( 売上総利益 / 売上高 ) × 100

- 現場の視点: 商品やサービスの「付加価値」そのものです。ここが低下傾向にある場合、原材料高騰の価格への転嫁漏れか、現場での安易な値引きが横行している可能性があります。

売上高営業利益率

売上高営業利益率 = ( 営業利益 / 売上高 ) × 100

- 現場の視点: 「本業の実力」です。粗利が出ていてもここが低い場合、販管費(家賃、広告費、人件費)が膨張しています。私が支援する場合、まずはここが業界平均の1.2倍以上を目指せる体質改善を提案します。

2.安全性分析(倒産リスクはないか?)

支払い能力、財務の健全性をチェックします。

流動比率

流動比率 = ( 流動資産 / 流動負債 )× 100

- 現場の視点: 「1年以内に返すべきお金に対して、1年以内に現金化できる資産がどれだけあるか」です。教科書的には200%以上が理想とされますが、実務上、日本の中小企業では120%〜150%あれば一まずは安心圏と言えます。逆に100%を切っている場合は、資金繰りが自転車操業状態である可能性が高く、赤信号です。

自己資本比率

自己資本比率 = ( 自己資本 / 総資本 )× 100

- 現場の視点: 返済不要な資本の割合です。高ければ高いほど倒産しにくいですが、無借金経営が常に正解とは限りません。成長投資のためにあえて借入を行い、レバレッジを効かせている優良企業も多々あります。目安として30%を超えれば安定企業、50%を超えれば優良企業と判断されることが多いです。

3.生産性分析(人材・資源を活かせているか?)

近年、特に重要視されているのがこの「生産性」です。人手不足の時代、限られたリソースでどれだけ稼げるかが勝負です。

労働生産性

労働生産性 = 付加価値額 / 従業員数

- 現場の視点: 従業員一人あたりが稼ぎ出す粗利の額です。これを上げるには、「単価を上げる」か「業務効率化で少人数で回す」しかありません。

労働分配率

労働分配率 = ( 人件費 / 付加価値額(粗利額) )× 100

- 現場の視点: 稼いだ粗利のうち、どれだけを人件費として還元しているか。一般的には40〜60%が適正範囲です。

- 注意点: 以前ご相談いただいたサービス業の事例では、労働分配率が70%を超えていました。「社員への還元」といえば聞こえはいいですが、利益が出ておらず、内部留保が枯渇している状態でした。この場合、給与を下げるのではなく、ITツールの導入で一人あたりの生産性を高める方向へ舵を切りました。

4.効率性分析(資産を回せているか?)

棚卸資産回転期間

棚卸資産回転期間(日数)= 棚卸資産(期首・期末平均) / (売上高 / 356日)

- 現場の視点: 仕入れた商品が何ヶ月で売れているか。この期間が長期化している場合、「不良在庫」が倉庫に眠っている証拠です。不良在庫は税金だけかかり、現金化できない「会社の贅肉」です。早期の処分検討が必要です。

5.成長性分析(将来の拡大余地はあるか?)

- 売上高増加率や経常利益増加率を見ますが、単年の数値だけでなく、3〜5年のトレンドで見ることが重要です。

【実践事例】分析結果をどう「アクション」に変えるか?

数字を計算して「うちは悪いな」で終わっては意味がありません。

私が実際にクライアント企業様と行った改善プロセスの例(一部情報を加工しています)をご紹介します。

ケース:製造小売業 B社(年商3億円)

課題: 売上は横ばいだが、現預金が減少し続けている。

分析結果:

- 固定長期適合率が悪化:短期の借入金で、工場の設備投資(固定資産)を行っていた。

※固定長期適合率(企業の財務の安全性を示す指標で、固定資産が自己資本と固定負債という長期的な資金源でどれだけ賄われているかを示します。計算式は「固定資産 ÷ (自己資本 + 固定負債) × 100」) - 棚卸資産回転期間の長期化:特定の季節商品が大量に売れ残っていた。

実行したアクション:

- 銀行融資の借り換え:銀行と交渉し、長期借入金 数本を一本化(借り換え)。毎月の返済額を圧縮し、手元資金を確保しました。

- 在庫の現金化:滞留在庫をアウトレット価格で一掃処分。PL上は一時的な損失が出ますが、BS上の現金(キャッシュ)を増やし、次の仕入れ資金に充てました。

- KPIの設定:現場スタッフの評価指標を「売上額」から「粗利額」と「在庫回転率」に変更しました。

結果:

半年後、現預金残高は改善前の1.5倍に回復し、資金繰りの不安から解放されました。

財務分析を効率化するために

ここまで解説した分析を、毎月Excel手入力で行うのは大変な労力ですし、入力ミスのリスクもあります。

現在は、クラウド会計ソフトや、会計データと連動するBIツール(経営分析ツール)が安価で利用可能です。これらを活用し、「数字を作る時間」を最小化し、「数字を見て対策を考える時間」を最大化することが、強い経営組織を作るコツです。

まとめ:数字は「見る」ものではなく「使う」もの

財務分析という言葉には難解なイメージがありますが、

要するに「会社を潰さないために、今会社がどのような状態にあるか?を経営数字で表したもの」です。

- 収益性で「稼ぐ力」を見る

- 安全性で「倒産リスク」を見る

- 生産性で「人の活かし方」を見る

この3つを定期的にチェックするだけでも、経営の景色はガラリと変わります。

もし、「自社の決算書を見ても、どこから手をつければいいか分からない」「銀行対応に不安がある」という場合は、一度専門家の診断を受けてみることをお勧めします。数字の裏にある課題を特定し、具体的なアクションプランをご提示いたします。

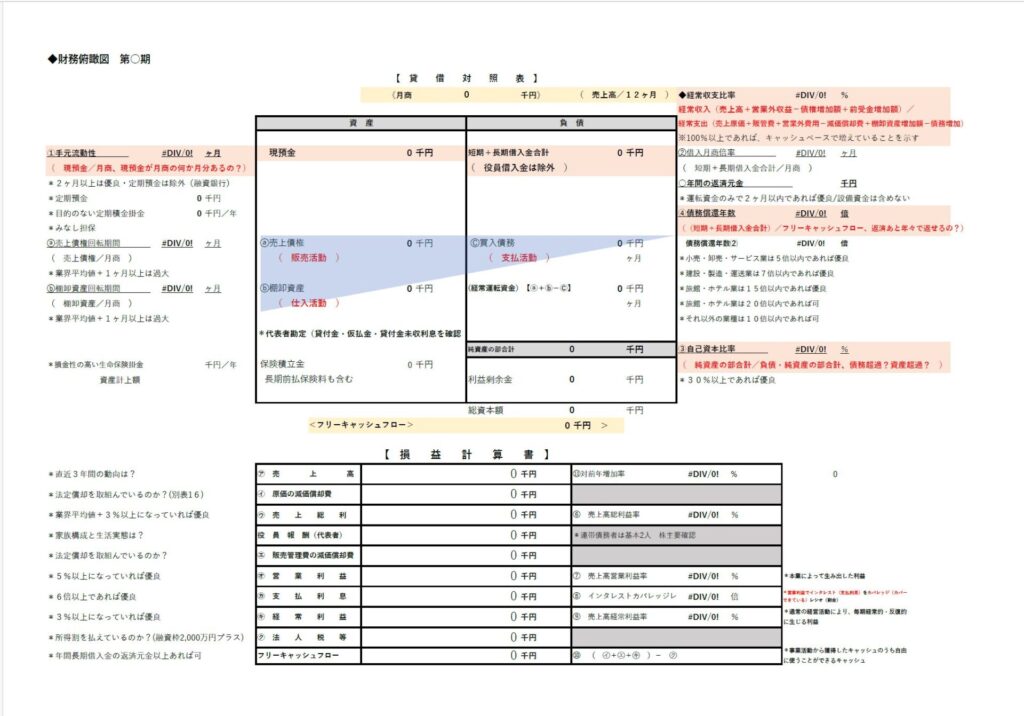

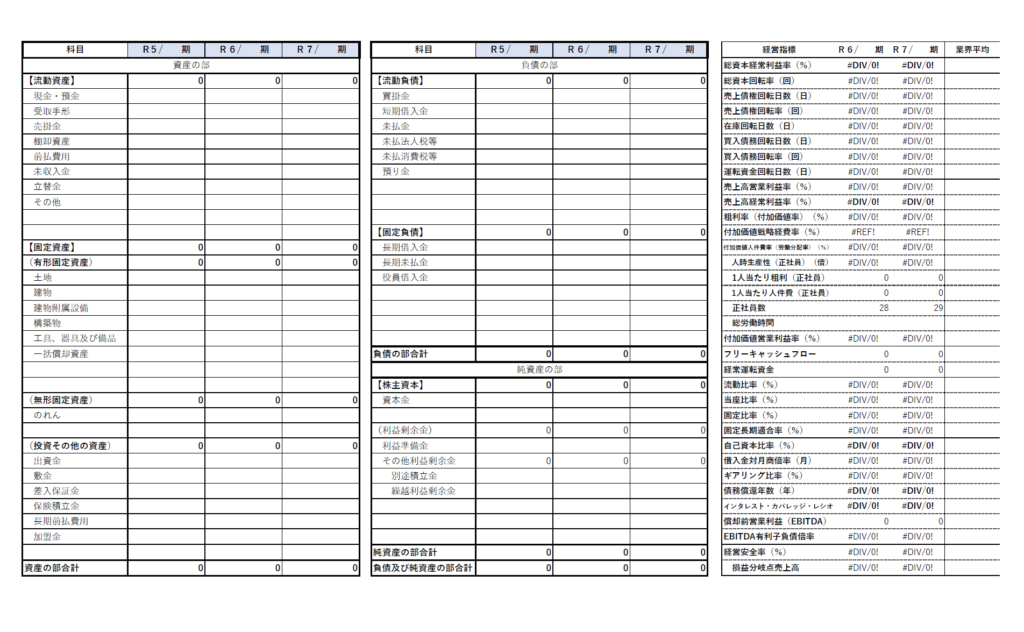

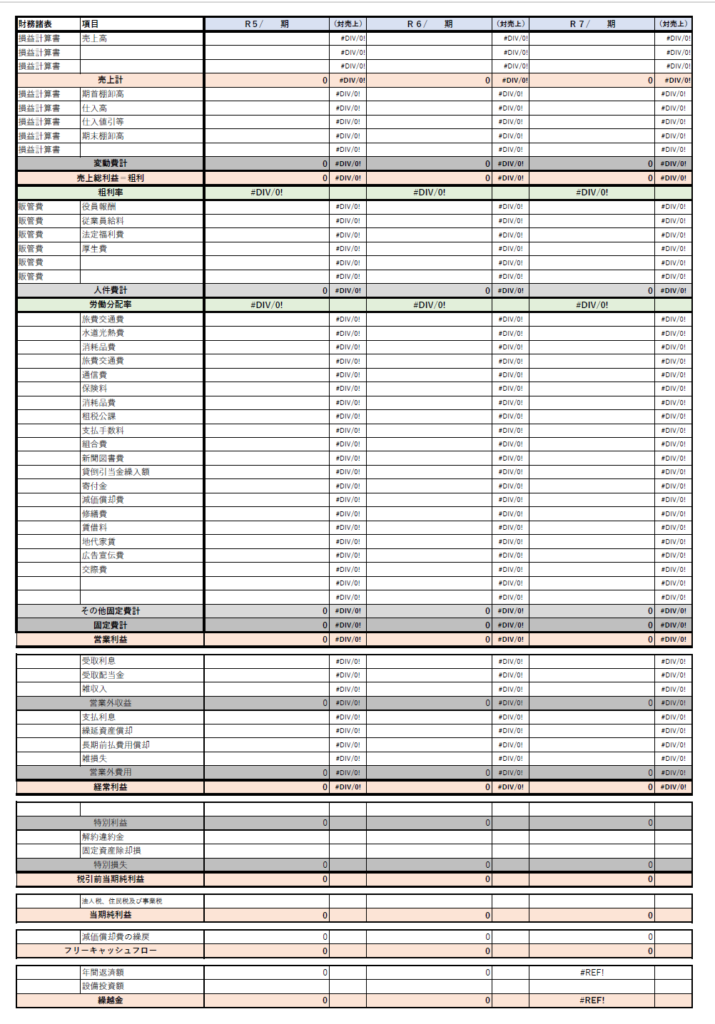

弊社で行っている財務分析のサンプル資料

決算書3期分を拝見し、指標からみる課題と改善点についてお伝えさせていただきます。

よくある質問 (FAQ)

Q: 財務分析はどのくらいの頻度で行うべきですか?

A: 理想は「月次(毎月)」です。年に一度の決算時だけでは、対策を打つのが1年遅れてしまいます。月次試算表ができあがったタイミング(翌月10日〜20日頃)で主要指標をチェックする習慣をつけましょう。

Q: 赤字ですが、財務分析をする意味はありますか?

A: 赤字の時こそ重要です。なぜ赤字なのか(原価率が高いのか、固定費が重いのか)、どこを止血すれば黒字転換できるのかを分析・シミュレーションするために必須です。

Q: 業界平均値はどこで確認できますか?

A: 中小企業庁が公表している「中小企業実態基本調査」や、TKCなどの民間機関が出している「BAST(経営指標)」などが参考になります。ただし、平均値はあくまで目安ですので、自社の過去数値との比較(時系列分析)を重視してください。